2016财年前三季度(2016年4-12月份),印度国内粗钢产量同比增长8.8%至7235万吨,成品钢材表观消费量仅同比小幅增长3.4%至6154万吨。2016年12月份,印度钢材进口量年化值约为1000万吨,恢复到该国执行钢材进口最低限价之前的水平。利好因素是,印度政府公共支出增长,铁路等公共基础设施建设投资增加,降低税率以及居民消费支出增长,这些因素都有助于推动该国钢材消费量增加。

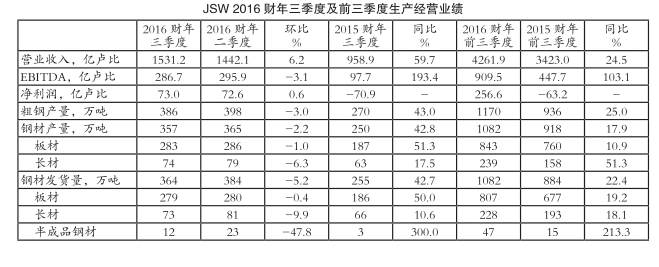

第三财季(2016年四季度),受印度政府废除大面额货币影响,该国货币流动性下降引发钢材需求下滑,特别是资金密集型的建筑业和房地产业长材需求降幅明显。受这一因素影响,京德勒西南钢铁公司(JSW)第三财季粗钢产量环比小幅下滑3.0%至386万吨,但同比显著增长43.0%。同期,JSW钢材产量环比小幅下降2.2%至357万吨,同比则显著增长42.8%,其中:板材产量环比小幅减少1.0%至283万吨,同比则显著增加51.3%;长材产量环比下降6.3%至74万吨,但同比大幅增长17.5%。受JSW扩充产品大纲及高附加值钢材销量同比增长38.0%推动,JSW第三财季钢材发货量环比减少5.2%至364万吨,但同比显著增长42.7%。其中:板材发货量环比微降0.4%至279万吨,同比则显著增长50.0%;长材发货量环比减少9.9%至73万吨,同比仍增长10.6%;半成品钢材发货量环比显著减少47.8%至12万吨,但同比激增300.0%。第三财季,JSW钢材出口量同比显著增长133%;出口占比由第二财季的26%小幅下降至21%,但仍高于2015财年同期的12%;高附加值及特殊钢材销量同比显著增长38%,销量占比增加至36.7%,且高于第二财季的33.5%和2015财年同期的36.0%。

从前三财季来看,JSW粗钢产量同比显著增长25.0%至1170万吨;钢材产量同比大幅增加17.9%至1082万吨;钢材发货量同比显著增长22.4%至1082万吨。

受产品品种增加以及高附加值钢材销量提高等因素拉动,第三财季JSW营业收入环比和同比分别增长6.2%和59.7%至1531.2亿卢比;受炼钢原料成本增加影响,JSW第三财季息税、折旧及摊销前利润(EBITDA)环比小幅减少3.1%至286.7亿卢比,但同比激增193.4%;净利润由第二财季的72.6亿卢比微增0.6%至73.0亿卢比,2015财年同期净利润为亏损70.9亿卢比。

从前三财季来看,JSW营业收入同比显著增长24.5%至4261.9亿卢比;EBITDA同比激增103.1%至909.5亿卢比;净利润实现扭亏为盈,由2015年同期的亏损63.2亿卢比转为盈利256.6亿卢比。前三财季,JSW资本支出总额为330亿卢比,全财年资本支出计划为430亿卢比。

2016财年JSW产销量目标为:粗钢产量同比增长25%至1575万吨,钢材发货量同比增长24%至1500万吨。前三财季粗钢产量已完成目标的74.3%,钢材发货量已完成目标的72.1%,JSW预计2016财年产销量目标能够实现。相关资讯

穆迪将JSW信用评级展望由“负面”上调至“稳定”

国际评级机构穆迪(Moody’s)近期发布报告,将JSW的企业家族评级(CFR)和高级无担保债券评级维持在“Ba3”,但将其信用评级展望由“负面”上调至“ 稳定”。穆迪表示,上调JSW信用评级展望主要是由于该公司2016年生产和经营业绩改善,同时积极削减债务并控制资本支出规模,有望实现正的自由现金流。

2016财年以来,印度政府采取措施限制钢材进口并增加基础设施建设投资,加之国际市场钢材价格复苏,使JSW经营业绩改善。2016财年前三季度,印度月均钢材进口量约为67万吨,与2015财年的月均值(100万吨)相比减少近三成。

除钢材进口量减少这一利好之外,JSW增加粗钢产能近25%,并提高产品中高附加值钢材占比,同时持续压缩生产成本,这些都有助于该公司改善盈利。因此,2016财年前三季度JSW营业收入同比显著增长近25%,EBITDA实现翻番,2016财年吨钢EBITDA也有望由2015财年的4719卢比提高至7900卢比左右。此外,JSW在印度(特别是西南部)钢材市场占据较高份额,炼钢原料自给率较高,产品品种多样且下游用户行业分布较广,以及下属企业距离沿海港口较近等都是该公司的竞争优势。

截至2016年12月31日,JSW的杠杆比率约为4.1倍,显著低于2015年同期的6.7倍。穆迪预测,2016财年末JSW杠杆比率将降至3.7倍,2017财年末进一步降至3.5倍。穆迪表示,如果JSW杠杆比率低于3.5倍,EBIT率超过12%,EBIT利息覆盖率超过2.5倍且自由现金流为正,则有可能上调该公司信用评级;如果杠杆比率高于5.0倍,EBIT利息覆盖率低于2.0倍且自由现金流为负,则有可能下调其信用评级。 (植恒毅)