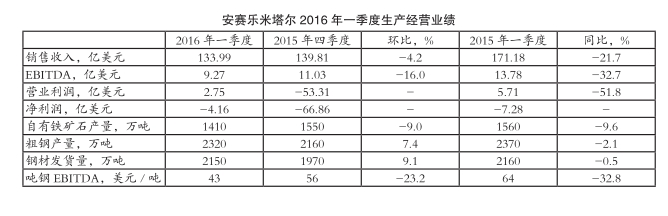

安赛乐米塔尔公司公布的2016年一季度业绩报告显示,虽然其粗钢产量和钢材发货量实现环比增长,但受钢材销售均价下滑及铁矿石销量下降等因素影响,其销售收入环比小幅下降4.2%至133.99亿美元,同比降幅为21.7%;息税、折旧及摊销前利润(EBITDA)从去年四季度的11.03亿美元大幅下滑16.0%至9.27亿美元,同比显著下滑32.7%;营业利润实现扭亏为盈,从去年四季度的亏损53.31亿美元转为盈利2.75亿美元,但与去年一季度的盈利5.71亿美元相比降幅依然高达51.8%;净利润虽持续亏损,但亏损额从去年四季度的66.86亿美元大幅减少至4.16亿美元,比去年一季度的亏损额7.28亿美元也有所减轻。今年一季度净利润亏损中包括递延税款损失6.76亿美元,如果扣除相关因素影响,一季度安赛乐米塔尔调整后净利润为亏损1.76亿美元,而去年四季度调整后净利润为亏损3.75亿美元,2015年一季度调整后净利润为亏损3600万美元。

安赛乐米塔尔公司董事长拉克希米·米塔尔表示,2016年一季度公司生产经营业绩小幅回升,更加突显了2015年下半年全球钢铁行业经营状况艰难。随着公司主要产品市场需求复苏及供需状况改善,预计未来几个季度公司生产经营业绩将持续适度回升。但拉克希米·米塔尔强调,全球钢材市场供应过剩和产能过剩的状况尚未显著缓解,因此市场依然充满挑战,仅仅依靠贸易保护措施并不能从根本上解决问题,限产需要全行业自律以及价格杠杆调节。为应对挑战,安赛乐米塔尔将继续采取一切有效措施降低自身生产和运营成本。此外,安赛乐米塔尔成功增发32亿美元股份,也改善了公司财务状况。拉克希米·米塔尔指出,未来五年将继续按照“2020年行动计划”(Act ion 2020)对公司业务结构进行战略性调整,提高盈利能力,使公司EBITDA和现金流在长期内实现可持续增长。

拉克希米·米塔尔预测,今年下半年全球钢材市场将出现明显改善,因此公司2016年EBITDA有望回升至45亿美元以上。随着钢材需求增长,安赛乐米塔尔所需的营运资金也将相应增加(目前约为5亿美元),但公司2016年自由现金流仍有望恢复正值。

一季度,安赛乐米塔尔自有铁矿石产量为1410万吨,环比减少9.0%,同比下降9.6%。其自有铁矿石产量中,有780万吨按照市场定价发货,与去年四季度的990万吨相比降幅为21.2%,与去年一季度的940万吨相比降幅为17.0%。今年一季度,安赛乐米塔尔铁矿石单位现金成本进一步下降,其2016年单位现金成本降幅目标为大于10%,从而使得铁矿石部门的自由现金流盈亏平衡点进一步降至40美元/吨(品位62%的铁矿石中国到岸价)。

安赛乐米塔尔一季度累计生产粗钢2320万吨,环比增长7.4%,但同比仍小幅下滑2.1%;钢材发货量为2150万吨,环比增长9.1%,但同比微降0.5%,发货量环比增长主要受益于一季度钢材需求季节性回升。同期,由于安赛乐米塔尔EBITDA环比下降,而钢材发货量环比增长,因此一季度吨钢EBITDA由去年四季度的56美元/吨下降至43美元/吨,且显著低于去年一季度的64美元/吨。

一季度,安赛乐米塔尔北美自由贸易区部门粗钢产量环比增长9.9%至564万吨;钢材发货量环比增加19.3%至546万吨;钢材销售均价由去年四季度的706美元/吨下跌至635美元/吨;销售收入环比小幅增长6.2%至38.2亿美元;EBITDA环比显著增长24.2%至3.4亿美元。巴西部门粗钢产量及钢材发货量分别环比减少6.4%和14.0%至267万吨和247万吨;销售收入环比显著下滑40.0%至12.6亿美元;EBITDA环比下降19.9%至1.5亿美元。欧洲部门粗钢产量及钢材发货量环比分别增长11.8%和10.3%至1117万吨和1044万吨;钢材销售均价由去年四季度的568美元/吨下跌至530美元/吨;销售收入环比微增1.1%至71.5亿美元;EBITDA环比显著下滑33.3%至3.6亿美元;营业利润实现扭亏为盈,由去年四季度的亏损5.1亿美元转为盈利8600万美元。非洲和独联体部门粗钢产量环比微增0.1%至367万吨;钢材发货量环比增长7.7%至332万吨;钢材销售均价由去年四季度的356美元/吨下跌至320美元/吨;销售收入小幅下降4.6%至11.9亿美元;EBITDA为6100万美元,环比持平;营业利润连续三个季度亏损,但亏损额由去年四季度的4.6亿美元减少至1500万美元。矿业部门因铁矿石产量环比减少9.0%至1410万吨且价格下跌,销售收入环比下滑20.7%至6.0亿美元,EBITDA环比小幅增长8.9%至9800万美元;营业利润实现减亏,由去年四季度的亏损34.4亿美元减少至200万美元。

安赛乐米塔尔预计2016年全球钢材表观消费量将略高于2015年。在安赛乐米塔尔的主要市场上,美国钢材表观消费量有望同比增长3%-4%,这主要得益于钢材潜在需求持续增长以及当地钢材经销商已经结束库存清理;欧洲钢材表观消费量有望同比增长0%-1%,这主要得益于汽车行业拉动钢材潜在需求持续增长;巴西钢材表观消费量受该国经济衰退影响,预计将进一步减少10%-20%;而受国际原油价格下跌及俄罗斯经济低迷影响,独联体钢材表观消费量预计将同比进一步下滑5%-6%。由于市场分布广泛,因此安赛乐米塔尔更容易受到全球钢材需求变化的影响,该公司预计其2016年钢材发货量将维持在2015年水平。但全球钢材需求复苏和供需状况改善有助于钢材价格适度回升,因此安赛乐米塔尔2016年EBITDA有望突破45亿美元。2016年,安赛乐米塔尔将继续压缩资本支出规模,由2015年的27亿美元下调至24亿美元,同时,其利息净支出总额有望由2015年的13亿美元降至11亿美元。这些因素使安赛乐米塔尔2016年现金需求降至45亿美元,比2015年减少10亿美元以上,从而使其2016年自由现金流恢复正值。相关资讯

惠誉维持安赛乐米塔尔评级及“负面”展望

鉴于安赛乐米塔尔公司从2016年初开始采取有效措施削减债务水平,且一季度生产经营业绩适度改善,国际评级机构惠誉(Fitch)近日发布报告,将安赛乐米塔尔长期发行人违约评级及高级无担保评级维持在“BB ”,将其短期发行人违约评级维持在“B”,同时,评级展望维持“负面”。

今年2月,安赛乐米塔尔宣布削减债务措施,包括以10亿美元价格出售海斯坦普汽车组件公司(Gestamp Automocion),以及增发32亿美元股票。惠誉分析师在报告中指出,尽管这些减债措施加上18亿美元的可转债100%转化为公司股权之后,可以使安赛乐米塔尔2016年净债务总额降至40亿美元,但其营运资金杠杆比率预计仅能从2015年的7.4倍降至6.7倍,因此评级展望维持“负面”。

惠誉在报告中强调,虽然从2016年开始全球钢材市场有望适度复苏,且钢材价格已经出现回升迹象,但预计全球钢铁行业复苏周期要长于此前预期,因此预计安赛乐米塔尔营运资金杠杆比率到2018年才能降至3.6倍左右。

从2015年初开始,安赛乐米塔尔在其主要市场均面临廉价钢材进口量增加和价格下跌的不利局面,虽然美国和欧盟对进口钢材采取反倾销措施,但这些贸易保护措施对当地钢材价格的支撑作用还需要时间检验,特别是在全球钢材产能过剩和供应过剩的大背景下。目前,钢材价格出现适度回升,但价格反弹又进一步刺激产能利用率和粗钢产量增长,根据世界钢协(WSA)公布数据,3月份全球粗钢日均产量为443.0万吨,环比增长6.7%。4月份全球粗钢日均产量有望进一步增长,因此在目前需求增长缓慢的情况下,价格复苏还存在风险。可以肯定的是,短期内钢材价格已经于去年年末至今年年初触底。

从终端用户需求来看,惠誉认为北美和欧洲钢材市场需求展望维持中性或积极,但新兴市场国家需求前景不容乐观,因此惠誉预测2016年安赛乐米塔尔钢材发货量与2015年持平,2017年有望增长1.2%。

安赛乐米塔尔在推进“2020年行动计划”对业务结构进行重组的同时,还持续压缩生产成本。惠誉预计,如果成品钢材与炼钢原料之间的价差回升至85美元/吨,则安赛乐米塔尔在未来五年内通过压缩生产成本可以使EBITDA增加30亿美元,同时使自由现金流增至20亿美元。

惠誉表示,如果全球钢材价格复苏超出预期,安赛乐米塔尔通过业务重组和压缩成本能产生更多的现金流用于降低债务水平,使营运资金杠杆比率降至3.5倍以下,息税前利润(EBIT)率回升至5%以上(2015年为3.2%)且自由现金流恢复正值,则考虑将该公司的评级展望由“负面”上调至“稳定”。如果2016年全球钢材价格低于2015年,使安赛乐米塔尔营运资金利润率低于4%,且到2018年末营运资金杠杆比率仍高于3.5倍,自由现金流依然为负值,则可能下调该公司信用评级。

授权西马克对希洪钢轨厂进行改造

近日,安赛乐米塔尔与德国西马克集团签署协议,授权后者对其位于西班牙北部的希洪钢轨厂(Gij on)进行改造。西马克集团表示,将用万能轧机替换该厂现有的两机架轧机,以使该钢轨生产线能够生产长度更长的钢轨(从目前的90米提高至108米),同时有效提高产品质量并降低生产成本,从而提升希洪厂钢轨产品的竞争力。预计改造工作将于今年暑期停产检修期间进行。

比利时根特厂步进梁式加热炉投产

4月末,安赛乐米塔尔旗下比利时根特厂(Gent)热轧带钢生产线新建的步进梁式加热炉投产。该加热炉项目耗资4900万美元,是根特厂1.4亿美元投资改造计划的一部分。安赛乐米塔尔在声明中表示,根特厂经过改造将可以生产用于冷冲压成型的下一代先进高强度汽车钢板,采用这种钢板生产的车身零部件在满足强度要求的前提下可以减重10%-20%,从而提高汽车的燃油经济性,降低汽车污染物排放。

根特厂粗钢年产能500万吨,2015年成品钢材发货量为484万吨,产品主要用户包括汽车、家电、建筑和包装行业。