2025年,我国汽车产销累计完成3453.1万辆和3440万辆,产销量再创历史新高,连续17年稳居全球第一。其中,乘用车市场稳健增长,作为汽车消费的核心组成部分,有效拉动汽车市场的整体增长;商用车市场回暖向好,产销实现10%以上增长,回归400万辆以上;新动能加快释放,新能源汽车产销超1600万辆,国内新车销量占比超50%,成为我国汽车市场主导力量;对外贸易呈现出较强韧性,汽车出口超700万辆,新能源汽车出口达261.5万辆,出口规模再上新台阶。

2026年,我国经济工作坚持稳中求进、提质增效,坚持内需主导。国家有关部委聚焦中央经济工作会议部署的重点任务,紧抓时间窗口,主动靠前发力,“两新”政策已于2025年底发布,政策平稳有序衔接。近日,商务部等9部门联合印发《关于实施绿色消费推进行动的通知》,加快发展方式和消费模式绿色转型,在“十五五”时期培育绿色消费新增长点。随着一系列政策落地实施,将有利于坚定发展信心,稳定市场预期,提振汽车消费。

2026年,中国汽车产业将持续推进高质量发展,整体市场保持稳健运行。协会初步预计2026年全年汽车销量在3475万辆左右,同比增长1%,其中乘用车3025万辆,同比增长0.5%;商用车450万辆,同比增长4.7%;新能源汽车1900万辆,同比增长15.2%;汽车出口740万辆,同比增长4.3%。

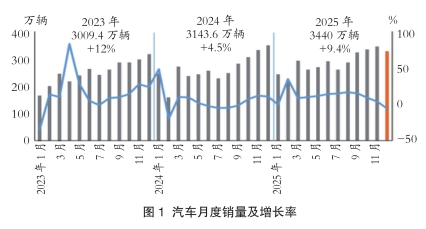

2025年汽车产销规模连续3年保持在3000万辆以上

12月份,汽车产销分别完成329.6万辆和327.2万辆,环比分别下降6.7%和4.6%,同比分别下降2.1%和6.2%。

2025年,汽车产销累计完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,产销量再创历史新高,产销规模连续3年保持在3000万辆以上。

2025年乘用车产销首次双超3000万辆

12月份,乘用车产销分别完成287.9万辆和284.7万辆,环比分别下降8.4%和6.3%,同比分别下降4.2%和8.7%。在乘用车主要品种中,与上月相比,多功能乘用车(MPV)产量呈两位数下降、销量小幅增长,其他三大类乘用车品种产销均呈不同程度下降;与2024年同期相比,四大类乘用车品种产销均呈不同程度下降,其中交叉型乘用车降幅更为显著。

2025年,乘用车产销累计完成3027万辆和3010.3万辆,同比分别增长10.2%和9.2%,乘用车产销再创历史新高,首次双超3000万辆。在乘用车主要品种中,与2024年相比,四大类乘用车品种产销均呈不同程度增长,其中交叉型乘用车产销增速最为显著。

12月份,中国品牌乘用车共销售195.8万辆,环比下降9.7%,同比下降5.1%,占乘用车销售总量的68.8%,销量占有率比2024年同期提升2.7个百分点。在主要外国品牌中,与上月相比,五大主要品牌销量均呈不同程度增长;与2024年同期相比,韩系品牌和法系品牌销量呈不同程度增长,其他三大主要品牌销量均呈不同程度下降。

12月份,中国品牌轿车、SUV和MPV销量占有率分别为62.5%、72.7%和70.2%,与上月相比,中国品牌轿车、SUV和MPV销量占有率均呈小幅下降;与2024年同期相比,中国品牌轿车、SUV和MPV销量占有率均呈小幅增长。

2025年,中国品牌乘用车共销售2093.6万辆,同比增长16.5%,占乘用车销售总量的69.5%,销量占有率比2024年同期提升4.3个百分点。在主要外国品牌中,与2024年同期相比,美系品牌和韩系品牌销量呈不同程度增长,其他三大主要品牌销量呈不同程度下降。

2025年,中国品牌轿车、SUV和MPV销量占有率分别为63.8%、73.4%和68.7%,与2024年相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长。

2025年,销量排名前十位的轿车生产企业共销售854.7万辆,占轿车销售总量的68.8%。在销量排名前十位的轿车生产企业中,与2024年相比,比亚迪股份、一汽大众和上汽大众销量呈不同程度下降,其他企业销量呈不同程度增长。

2025年,销量排名前十位的SUV生产企业共销售1052.1万辆,占SUV销售总量的65.3%。在销量排名前十位的SUV生产企业中,与2024年相比,一汽大众和特斯拉销量小幅下降,其他企业销量均呈不同程度增长。

2025年,销量排名前十位的MPV生产企业共销售95万辆,占MPV销售总量的78.3%。在销量排名前十位的MPV生产企业中,与2024年相比,广汽传祺和上汽大通销量呈不同程度下降,其他企业销量呈不同程度增长。

2025年客车和货车产销均实现10%以上增长

12月份,商用车产销分别完成41.6万辆和42.5万辆,环比分别增长7.4%和8.5%,同比分别增长15.5%和15.3%。在商用车主要品种中,与上月相比,客车和货车产销均呈不同程度增长;与2024年同期相比,货车产销两位数增长,客车产销小幅增长。

12月份,在货车细分品种中,与上月相比,重型货车产销小幅下降,其他三大类货车品种产销均呈不同程度增长;与2024年同期相比,四大类货车品种产销均呈不同程度增长。在客车细分品种中,与上月相比,三大类客车品种产销均呈不同程度增长;与2024年同期相比,轻型客车产销呈不同程度增长,大型客车产量小幅增长、销量微降,中型客车产销呈不同程度下降。

2025年,商用车产销累计完成426.1万辆和429.6万辆,同比分别增长12%和10.9%,产销回归400万辆以上。在商用车主要品种中,与2024年相比,客车和货车产销均实现10%以上增长。

2025年,在货车细分品种中,与2024年相比,重型货车产销快速增长,轻型货车产销小幅增长,中型货车和微型货车产销呈不同程度下降。在客车细分品种中,与2024年相比,三大类客车品种产销均呈不同程度增长。

2025年新能源新车销量占汽车新车总销量的47.9%

12月份,新能源汽车产销分别完成171.8万辆和171万辆,环比分别下降8.6%和6.2%,同比分别增长12.3%和7.2%,新能源汽车新车销量达到汽车新车总销量的52.3%。在新能源汽车主要品种中,与上月相比,燃料电池汽车产销快速增长,其他两大类新能源汽车品种产销呈不同程度下降;与2024年同期相比,插电式混合动力汽车产量小幅增长、销量小幅下降,其他两大类新能源汽车品种产销呈不同程度增长。

2025年,新能源汽车产销累计完成1662.6万辆和1649万辆,产销量再创历史新高,同比分别增长29%和28.2%,新能源汽车新车销量达到汽车新车总销量的47.9%。在新能源汽车主要品种中,与2024年相比,三大类新能源汽车品种产销均呈不同程度增长。

12月份,新能源汽车出口30万辆,环比下降0.1%,同比增长1.2倍。其中,新能源乘用车出口29.4万辆,环比增长0.2%,同比增长1.4倍;新能源商用车出口0.6万辆,环比下降13.7%,同比下降33.5%。

2025年,新能源汽车出口261.5万辆,同比增长1倍。其中,新能源乘用车出口253.2万辆,同比增长1倍;新能源商用车出口8.3万辆,同比增长86.8%。

截至2025年12月底,我国电动汽车充电基础设施(枪)总数更新为2009.2万个,同比增长49.7%,较11月底的1932.2万个新增77万个,成功突破2000万大关。

2025年,全国充电基础设施增量为727.4万个,同比上升72.3%。其中,公共充电设施增量为113.8万个,同比增长33.4%;私人充电设施增量为613.6万个,同比上升82.2%。

2025年重点企业(集团)销量占汽车销售总量的83.9%

2025年,汽车销量排名前十位的企业(集团)共销售2887.6万辆,占汽车销售总量的83.9%。在汽车销量排名前十位企业中,与2024年相比,东风公司和广汽集团销量呈不同程度下降,其他企业销量均呈不同程度增长。

2025年,新能源汽车销量排名前十五位的集团销量合计为1566.9万辆, 同比增长29.2%, 占新能源汽车销售总量的95% ,高于去年同期0.7个百分点。

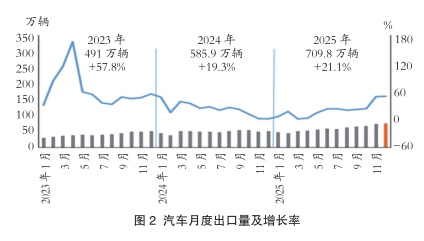

2025年汽车出口超700万辆

12月份,汽车出口75.3万辆,环比增长3.5%,同比增长49.2%。

2025年,企业愈加重视海外市场开拓,中国品牌国际竞争力持续提升,合资企业出口也有良好表现,新能源汽车出口快速增长,带动我国汽车出口再上新台阶。全年汽车出口超700万辆,达到709.8万辆,同比增长21.1%。

12月份,新能源汽车出口30万辆,环比下降0.1%,同比增长1.2倍;传统燃料汽车出口45.3万辆,环比增长6%,同比增长22%。

2025年,新能源汽车出口261.5万辆,同比增长1倍;传统燃料汽车出口448.3万辆,同比下降2%。

12月份,整车出口前十位的企业中,奇瑞出口量达14.4万辆,同比增长46.9%,占总出口量的18.9%。与去年同期相比,比亚迪出口增速最为显著,出口达13.3万辆,同比增长1.2倍。

2025年,整车出口前十位的企业中,奇瑞出口量达134.4万辆,同比增长17.4%,占总出口量的18.9%。与去年同期相比,比亚迪出口增速最为显著,出口达105.4万辆,同比增长1.4倍。(中国汽车工业协会)

- 相关新闻