2025年以来 ,我国实施更加积极有为的宏观政策,经济运行总体平稳、稳中有进。宏观经济的稳定向好,对推动汽车产业发展起到积极作用。

2025年11月份,汽车产销延续良好表现。其中,乘用车市场运行平稳,商用车市场持续向好,新能源汽车表现强劲,汽车出口较快增长。

展望全年,汽车内需市场在政策组合效应推动下有效改善,新动能加快释放,对外贸易呈现出较好韧性,汽车产销量全年有望再创历史新高,实现“十四五”圆满收官。中共中央政治局2025年12月8日召开会议,分析研究2026年经济工作,明确2026年经济工作要坚持稳中求进、提质增效。前不久,工业和信息化部等6部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》。相关会议精神和政策文件释放出积极信号,有助于提振发展信心、稳定市场预期、全链条扩大汽车消费,为实现“十五五”良好开局打下坚实基础。

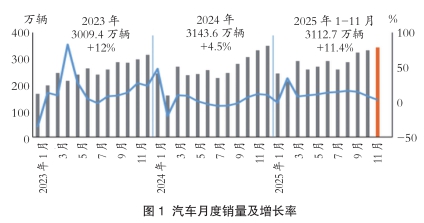

11月份汽车产销同环比均增长

11月份,汽车市场延续良好表现。企业抢抓政策窗口期,生产供给依然保持较快节奏,在高基数基础上,产销环比、同比均实现增长。其中,乘用车市场运行平稳,商用车市场持续向好,新能源汽车表现强劲。

11月份,汽车产销分别完成353.2万辆和342.9万辆,环比分别增长5.1%和3.2%,同比分别增长2.8%和3.4%。1-11月份,汽车产销累计完成3123.1万辆和3112.7万辆,同比分别增长11.9%和11.4%。

11月份四大类乘用车品种产销均呈不同程度增长

11月份,乘用车产销分别完成314.4万辆和303.7万辆,环比分别增长5%和2.6%,同比分别增长1.1%和1.2%。在乘用车主要品种中,与上月相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)产销呈不同程度增长,多功能乘用车(MPV)产量小幅增长、销量小幅下降,交叉型乘用车产量明显下降、销量呈两位数增长;与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)产销呈小幅增长,多功能乘用车(MPV)和交叉型乘用车产销呈不同程度下降。

1-11月份,乘用车产销累计完成2738.8万辆和2725.6万辆,同比分别增长12%和11.5%。在乘用车主要品种中,与上年同期相比,四大类乘用车品种产销均呈不同程度增长,其中交叉型乘用车产销增速最为显著。

11月份,中国品牌乘用车共销售216.9万辆,环比增长1%,同比增长5.8%,占乘用车销售总量的71.4%,销量占有率比上年同期提升3.1个百分点。在主要外国品牌中,与上月相比,韩系品牌销量小幅下降,其他四大主要品牌销量呈不同程度增长;与上年同期相比,五大主要品牌销量均呈不同程度下降。

11月份,中国品牌轿车、SUV和MPV销量占有率分别为65.7%、75.3%和71.6%,与上月相比,中国品牌轿车和SUV销量占有率呈不同程度下降,中国品牌MPV销量占有率小幅增长;与上年同期相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长。

1-11月份,中国品牌乘用车共销售1897.8万辆,同比增长19.4%,占乘用车销售总量的69.6%。在主要外国品牌中,与上年同期相比,美系品牌和韩系品牌销量呈不同程度增长,其他三大主要品牌销量呈不同程度下降。

1-11月份,中国品牌轿车、SUV和MPV销量占有率分别为64%、73.4%和68.6%,与上年同期相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长。

1-11月份,销量排名前十位的轿车生产企业共销售782.6万辆,占轿车销售总量的69.3%。在销量排名前十位的轿车生产企业中,与上年同期相比,上汽大众销量下降,其他企业销量均呈不同程度增长。

1-11月份,销量排名前十位的SUV生产企业共销售958.3万辆,占SUV销售总量的65.9%。在销量排名前十位的SUV生产企业中,与上年同期相比,一汽大众和特斯拉销量小幅下降,其他企业销量均呈不同程度增长。

1-11月份,销量排名前十位的MPV生产企业共销售86.2万辆,占MPV销售总量的78.3%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽传祺和东风公司销量下降,其他企业销量均呈不同程度增长。

11月份客车和货车产销环比均呈两位数增长

11月份,商用车产销分别完成38.8万辆和39.2万辆,环比分别增长6.6%和8.6%,同比分别增长18.6%和24.4%。在商用车主要品种中,与上月相比,客车和货车产销均呈不同程度增长;与上年同期相比,客车和货车产销均呈两位数增长。

11月份,在货车细分品种中,与上月相比,中型货车产销呈不同程度下降,其他三大类货车品种产销均呈不同程度增长;与上年同期相比,轻型货车产量微降、销量小幅增长,其他三大类货车品种产销均呈不同程度增长。在客车细分品种中,与上月相比,三大类客车品种产销均呈不同程度增长;与上年同期相比,三大类客车品种产销均呈两位数增长。

1-11月份,商用车产销累计完成384.3万辆和387万辆,同比分别增长11.6%和10.4%。在商用车主要品种中,与上年同期相比,客车和货车产销均呈两位数增长。

1-11月份,在货车细分品种中,与上年同期相比,重型货车和轻型货车产销呈不同程度增长,中型货车和微型货车产销小幅下降。在客车细分品种中,与上年同期相比,三大类客车品种产销均呈不同程度增长。

11月份新能源新车销量占汽车新车总销量的53.2%

11月份,新能源汽车产销分别完成188万辆和182.3万辆,环比分别增长6.1%和6.2%,同比分别增长20%和20.6%,新能源汽车新车销量达到汽车新车总销量的53.2%。在新能源汽车主要品种中,三大类新能源汽车品种产销环比、同比均呈不同程度增长。

1-11月份,新能源汽车产销累计完成1490.7万辆和1478万辆,同比分别增长31.4%和31.2%,新能源汽车新车销量达到汽车新车总销量的47.5%。在新能源汽车主要品种中,与上年同期相比,燃料电池汽车产销呈不同程度下降,其他两大类新能源汽车品种产销则呈不同程度增长。

11月份,新能源汽车国内销量152.2万辆,环比增长4.3%,同比增长6.5%。其中,新能源乘用车国内销量142.5万辆,环比增长3.5%,同比增长3.9%;新能源商用车国内销量9.7万辆,环比增长18.4%,同比增长70.6%。

1-11月份,新能源汽车国内销量1246.6万辆,同比增长23.2%。其中,新能源乘用车国内销量1171.5万辆,同比增长21.3%;新能源商用车国内销量75万辆,同比增长62.4%。

截至2025年11月底,我国电动汽车充电基础设施(枪)总数达到1932.2万个,同比增长52.0%。其中,公共充电设施(枪)462.5万个,同比增长36.0%,公共充电桩额定总功率达到2.10亿千瓦,平均功率约为45.34千瓦;私人充电设施(枪)1469.7万个,同比增长57.8%,私人充电设施报装用电容量达到1.29亿千伏安。

1-11月份,全国充电基础设施增量为650.4万个,同比上升73.2%。其中,公共充电设施增量为104.6万个,同比增长42.4%;私人充电设施增量为545.8万个,同比上升80.7%。

重点企业(集团)销量占汽车销售总量的84.1%

1-11月份,汽车销量排名前十位的企业(集团)共销售2618.4万辆,占汽车销售总量的84.1%。在汽车销量排名前十位企业中,与上年同期相比,东风公司和广汽集团销量呈不同程度下降,其他企业销量均呈不同程度增长。

1-11月份,新能源汽车销量排名前十五位的集团销量合计为1407.2万辆,同比增长32.6%,占新能源汽车销售总量的95.2%,高于上年同期1个百分点。

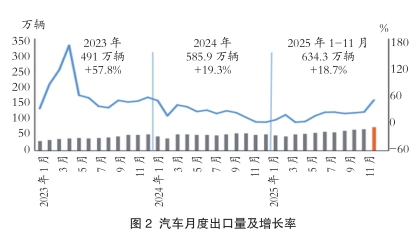

11月份汽车出口量创历史新高

11月份,汽车出口72.8万辆,环比增长9.3%,同比增长48.5%,本月出口量为历史上首次超过70万辆。其中,乘用车出口62.4万辆,环比增长9.1%,同比增长48.7%;商用车出口10.4万辆,环比增长10.5%,同比增长47.2%。

1-11月,汽车出口634.3万辆,同比增长18.7%。其中,乘用车出口539.7万辆,同比增长19.4%;商用车出口94.7万辆,同比增长14.6%。

11月份,新能源汽车出口30万辆,环比增长17.3%,同比增长2.6倍。其中,新能源乘用车出口29.4万辆,环比增长17.7%,同比增长2.8倍;新能源商用车出口0.7万辆,环比增长4.2%,同比增长41%。

1-11月份,新能源汽车出口231.5万辆,同比增长1倍。其中,新能源乘用车出口223.8万辆,同比增长1倍;新能源商用车出口7.7万辆,同比增长1.2倍。

11月份,整车出口前十位的企业中,奇瑞出口量达13.7万辆,同比增长30.3%,占总出口量的18.8%。与上年同期相比,比亚迪出口增速最为显著,出口达13.2万辆,同比增长3.3倍。

1-11月份,整车出口前十企业中,奇瑞出口量达119.9万辆,同比增长14.7%,占总出口量的18.9%。与上年同期相比,比亚迪出口增速最为显著,出口达92.1万辆,同比增长1.5倍。(中国汽车工业协会)

- 相关新闻