国际市场概况

2021年一季度,受益于新冠肺炎疫情缓解,以及各国相继采取金融及货币政策措施助推工业生产恢复和经济复苏,全球经济持续回升。美国新总统上台之后采取经济刺激政策推动经济复苏,居民消费支出以及住宅投资均呈上涨态势;接下来美国政府推出总额2万亿美元的基础设施建设投资,将在未来八年内助推美国经济增长。欧盟和日本经济受新冠肺炎疫情反弹影响,复苏速度慢于预期。尽管如此,欧洲制造业的商业信心持续改善,欧盟各国相继开展新冠肺炎疫苗接种,有助于促进贸易恢复和消费支出增长。一季度,中国GDP同比大幅增长18.3%,显示出经济的强劲韧性和稳健回升,中国政府加大基础设施建设投资将助推经济进一步增长。

受上述利好因素推动,国际货币基金组织(IMF)于2021年4月进一步上调2021年全球及主要经济体GDP增速预期值,并对2022年全球及主要经济体GDP增速作出预测。其中,2021年全球GDP增速将由2020年的-3.3%提高至6.0%,美国GDP增速将由2020年的-3.5%提高至6.4%,欧元区GDP增速将由2020年的-6.6%提高至4.4%,中国GDP增速将由2020年的2.3%提高至8.4%,日本GDP增速将由2020年的-4.8%提高至3.3%,印度GDP增速将由2020年的-8.0%提高至12.5%,东盟五国(印尼、马来西亚、菲律宾、泰国和越南)GDP增速将由2020年的-3.4%提高至4.9%。但是2021年全球GDP增速依然受到新冠肺炎疫苗生产和接种速度的影响。

2022年,全球GDP增速将由2021年的6.0%回落至4.4%,美国GDP增速将由2021年的6.4%下降至3.5%,欧元区GDP增速将由2021年的4.4%下滑至3.8%,中国GDP增速将由2021年的8.4%回落至5.6%,日本GDP增速将由2021年的3.3%下降至2.5%,印度GDP增速将由2021年的12.5%下滑至6.9%,东盟五国GDP增速将由2021年的4.9%提高至6.1%。

钢材需求展望

2021年4月,世界钢铁协会发布2021年短期钢材需求预测。与2020年10月的预测数据相比,受益于钢材需求持续复苏,2021年全球钢材需求量同比增幅由此前的4.1%大幅增加至5.8%,需求总量预测值由此前的17.95亿吨上调至18.74亿吨。其中,2021年美国钢材需求量同比增幅由此前的6.6%大幅增加至8.1%,需求量预测值由此前的8760万吨下调至8650万吨;欧盟27国(再加上英国,亦即此前的欧盟28国)钢材需求量同比增幅由此前的11.0%下调至10.2%,需求量预测值由此前的1.49亿吨上调至1.55亿吨;中国钢材需求量同比增幅由此前的0%上调至3.0%,需求量预测值由此前的9.80亿吨上调至10.25亿吨;日本钢材需求量同比增幅由此前的8.1%下调至6.5%,需求量预测值由此前的5490万吨上调至5600万吨;印度钢材需求量同比增幅由此前的22.7%下调至19.8%,需求量预测值由此前的1.00亿吨上调至1.06亿吨;独联体钢材需求量同比增幅由此前的5.5%收窄至3.4%,需求量预测值由此前的5650万吨上调至6020万吨;东盟五国钢材需求量同比增幅由此前的5.8%小幅扩大至6.2%,需求量预测值由此前的7730万吨下调至7300万吨。

2022年,全球钢材需求量将同比小幅增长2.7%至19.25亿吨。其中,2022年美国钢材需求量将同比小幅增加4.3%至9020万吨;欧盟27国(再加上英国)钢材需求量将同比小幅提高4.8%至1.62亿吨;中国钢材需求量将同比小幅增长1.0%至10.35亿吨;日本钢材需求量将同比提高5.0%至5880万吨;印度钢材需求量将同比增加5.9%至1.12亿吨;独联体钢材需求量将同比小幅提升3.2%至6210万吨;东盟五国钢材需求量将同比提升6.5%至7770万吨。

印度市场概况

2021年一季度(2020财年四季度),印度遭遇第二轮新冠肺炎疫情,随着疫苗接种的开展,疫情对该国基础设施及建筑业的影响要小于上财年同期,制造业采购经理人指数和工业生产指数均同比回升。

印度政府推出总额110万亿卢比的基础设施建设投资,用于铁路、公路、能源和城市住宅建设,将助推该国经济增长。此外,印度政府增加预算以及加强公共基础设施建设,有助于固定资产投资增长。与此同时,该国住宅和商业地产项目投资增加,拉动钢材需求增长。其他的利好因素包括:印度央行采取积极措施配合经济复苏,全球贸易供应链逐步恢复助推印度劳动密集型产品出口增长。但新冠肺炎疫情及通货膨胀仍是影响该国经济复苏的主要因素。

2020财年四季度,印度国内粗钢产量同比大幅增长10.4%至2963万吨,钢材进口量同比显著增长21.0%至162万吨,同期钢材出口量同比显著增加45.0%至356万吨,因此该国成品钢材表观消费量由2019财年四季度的2393万吨同比显著增长20.1%至2874万吨。

2020财年四季度生产和销售情况

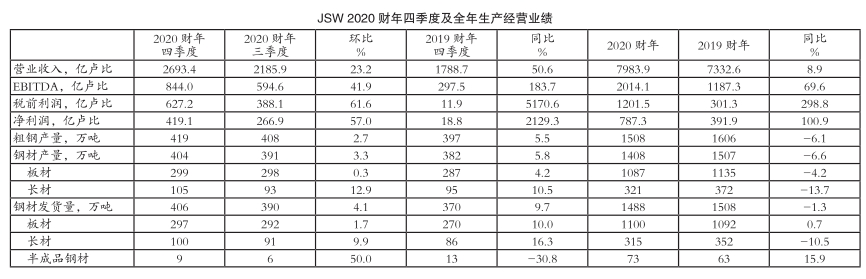

受以上因素共同影响,印度京德勒西南钢铁公司(JSW)第四财季粗钢平均产能利用率由第三财季的91%进一步提升至93%;粗钢产量由第三财季的408万吨环比小幅增长2.7%至419万吨,与2019财年四季度的397万吨相比也增加5.5%;钢材产量由第三财季的391万吨环比小幅提高3.3%至404万吨,与2019财年四季度的382万吨相比也增加5.8%。其中:板材产量由第三财季的298万吨环比微增0.3%至299万吨,与2019财年四季度的287万吨相比也小幅增长4.2%;长材产量由第三财季的93万吨环比大幅增长12.9%至105万吨,与2019财年四季度的95万吨相比也大幅提高10.5%。第四财季,JSW公司钢材发货量由第三财季的390万吨环比小幅增长4.1%至406万吨,与2019财年四季度的370万吨相比也增加9.7%。其中:板材发货量由第三财季的292万吨环比小幅提高1.7%至297万吨,与2019财年四季度的270万吨相比也大幅增长10.0%;长材发货量由第三财季的91万吨环比提高9.9%至100万吨,与2019财年四季度的86万吨相比也大幅增长16.3%;半成品钢材发货量由第三财季的6万吨环比显著提升50.0%至9万吨,与2019财年四季度的13万吨相比则显著减少30.8%。

第四财季,JSW公司钢材国内销量由第三财季的348万吨环比大幅下滑12.9%至303万吨,这主要是由于第三财季印度国内钢材需求增长,而第四财季当地市场削减库存,与2019财年四季度的319万吨相比也减少5.0%;钢材内销量占比由第三财季的88%大幅下降至75%,且低于2019财年四季度的87%;钢材出口占比由第三财季的12%大幅提升至25%,且远高于2019财年四季度的13%。第四财季,由于印度国内汽车产量同比显著提高27%,销量同比显著增长49%,JSW公司汽车用钢销量同比增长。受益于海外市场以及印度国内汽车和耐用消费品行业钢材需求量增长,第四财季JSW公司高附加值及特殊钢材销量占钢材总销量的比重由第三财季的57%进一步提升至59%,且远高于2019财年四季度的48%。

2020财年生产和销售情况

2020财年,JSW公司粗钢平均产能利用率为84%;粗钢产量由2019财年的1606万吨同比下滑6.1%至1508万吨;钢材产量由2019财年的1507万吨同比下降6.6%至1408万吨。其中:板材产量由2019财年的1135万吨同比小幅减少4.2%至1087万吨;长材产量由2019财年的372万吨同比大幅下滑13.7%至321万吨。2020财年,JSW公司钢材发货量由2019财年的1508万吨同比小幅下滑1.3%至1488万吨。其中:板材发货量由2019财年的1092万吨同比微增0.7%至1100万吨;长材发货量由2019财年的352万吨同比大幅下降10.5%至315万吨;半成品钢材发货量由2019财年的63万吨同比大幅增长15.9%至73万吨。

2020财年四季度经营业绩

受钢材发货量环比小幅增长、钢材国内销量占比减少以及国际市场钢材价格上涨等因素共同影响,第四财季JSW公司营业收入由第三财季的2185.9亿卢比环比显著增长23.2%至2693.4亿卢比,与2019财年四季度的1788.7亿卢比相比也显著增加50.6%;息税、折旧及摊销前利润(EBITDA)由第三财季的594.6亿卢比环比显著提升41.9%至844.0亿卢比,与2019财年四季度的297.5亿卢比相比更是激增183.7%;税前利润由第三财季的388.1亿卢比环比显著提高61.6%至627.2亿卢比,与2019财年四季度的11.9亿卢比相比也骤增5170.6%;净利润由第三财季的266.9亿卢比环比显著提升57.0%至419.1亿卢比,与2019财年四季度的18.8亿卢比相比也骤增2129.3%。

2020财年经营业绩

受钢材发货量同比下滑、钢材国内销量占比下降以及国际市场钢材价格回升等因素共同影响,2020财年JSW公司营业收入由2019财年的7332.6亿卢比同比增长8.9%至7983.9亿卢比;EBITDA由2019财年的1187.3亿卢比同比显著增长69.6%至2014.1亿卢比;税前利润由2019财年的301.3亿卢比同比激增298.8%至1201.5亿卢比;净利润由2019财年的391.9亿卢比同比显著增长100.9%至787.3亿卢比。 (植恒毅)

- 相关新闻