由于春节假期,2月份有效工作日仅16天,汽车企业生产经营受到一定影响,市场活跃度总体有所下降。

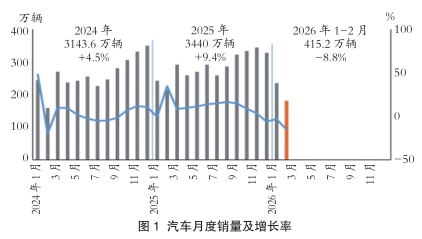

从1-2月汽车行业运行情况看,汽车产销受政策切换调整、需求前置释放、春节假期错位、消费意愿不足、同期高基数等多重因素叠加影响,同比呈现下滑。其中,乘用车市场和新能源汽车同比下降,商用车市场持续向好,汽车出口快速增长。

2026年政府工作报告中,明确提出要激发居民消费内生动力和促消费政策并举,持续放大“组合拳”效应,深入整治“内卷式”竞争,营造良好市场生态,相信随着节后地方补贴细则全面落地、春季车展促销启动、车企新品陆续上市,有助于提振居民消费信心,激发汽车市场活力,推动行业健康平稳运行。

汽车产销环比下降

2月份,汽车产销分别完成167.2万辆和180.5万辆,环比分别下降31.7%和23.1%,同比分别下降20.5%和15.2%。

1-2月份,汽车产销累计完成412.2万辆和415.2万辆,同比分别下降9.5%和8.8%。

2月份,汽车国内销量完成113.3万辆,环比下降32%,同比下降32.9%。

1-2月份,汽车国内销量完成279.9万辆,同比下降23.1%。

四大类乘用车环比、同比均下降

2月份,乘用车产销分别完成140万辆和153.6万辆,环比分别下降32.1%和22.7%,同比分别下降21.6%和15.4%。在乘用车主要品种中,四大类乘用车品种产销环比、同比均呈不同程度下降。

1-2月份,乘用车产销累计完成346.2万辆和352.4万辆,同比分别下降12%和10.7%。在乘用车主要品种中,与去年同期相比,四大类乘用车品种产销均呈不同程度下降。

2月份,中国品牌乘用车共销售107.8万辆,环比下降18.9%,同比下降15.9%,占乘用车销售总量的70.2%,销量占有率比去年同期降低0.4个百分点。在主要外国品牌中,与上月相比,五大主要品牌销量均呈不同程度下降;与去年同期相比,美系品牌销量明显增长,其他四大主要销量均呈不同程度下降。

2月份,中国品牌轿车、SUV和MPV销量占有率分别为61%、74.8%和74.1%,与上月相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长;与去年同期相比,中国品牌轿车销量占有率小幅下降,中国品牌SUV和MPV销量占有率呈不同程度增长。

1-2月份,中国品牌乘用车共销售240.9万辆,同比下降12.1%,占乘用车销售总量的68.3%,销量占有率比去年同期降低1.1个百分点。在主要外国品牌中,与去年同期相比,美系品牌销量呈两位数增长,其他四大主要品牌销量均呈不同程度下降。

1-2月份,中国品牌轿车、SUV和MPV销量占有率分别为57.2%、74.4%和72.9%,与去年同期相比,中国品牌轿车销量占有率明显下降,中国品牌SUV和MPV销量占有率呈不同程度增长。

1-2月份,销量排名前十位的轿车生产企业共销售90.2万辆,占轿车销售总量的70%。在销量排名前十位的轿车生产企业中,与去年同期相比,吉利汽车和上汽股份销量呈不同程度增长,其他企业销量呈不同程度下降。

1-2月份,销量排名前十位的SUV生产企业共销售133.4万辆,占SUV销售总量的64.5%。在销量排名前十位的SUV生产企业中,与去年同期相比,除小米汽车同期没有数据外,特斯拉、上汽股份和广汽丰田销量呈不同程度增长,其他企业销量呈不同程度下降。

1-2月份,销量排名前十位的MPV生产企业共销售10.7万辆,占MPV销售总量的81.9%。在销量排名前十位的MPV生产企业中,与去年同期相比,广汽传祺、比亚迪股份、广汽丰田和岚图汽车销量呈不同程度下降,其他企业销量呈不同程度增长。

货车和客车产销环比呈两位数下降

2月份,商用车产销分别完成27.3万辆和26.9万辆,环比分别下降29.7%和24.9%,同比分别下降14.1%和14%。在商用车主要品种中,货车和客车产销环比、同比均呈两位数下降。

2月份,在货车细分品种中,与上月相比,四大类货车品种产销均呈不同程度下降;与去年同期相比,微型货车产量两位数下降、销量两位数增长,其他三大类货车品种产销均呈不同程度下降。在客车细分品种中,与上月相比,大型客车产量两位数下降、销量两位数增长,其他两大类客车品种产销均呈明显下降;与去年同期相比,大型客车产销呈不同程度增长,中型客车产量小幅下降、销量快速增长,轻型客车产销两位数下降。

1-2月份,商用车产销累计完成66万辆和62.7万辆,同比分别增长7%和3.9%。在商用车主要品种中,与去年同期相比,客车产销呈两位数下降,货车产销呈不同程度增长。

1-2月份,在货车主要品种中,与去年同期相比,轻型货车产量微增、销量小幅下降,其他三大类货车品种产销均呈不同程度增长。在客车主要品种中,与去年同期相比,轻型客车产销呈两位数下降,其他两大类客车品种产销呈不同程度增长。

新能源汽车新车销量达到汽车新车总销量的42.4%

2月份,新能源汽车产销分别完成69.4万辆和76.5万辆,环比分别下降33.3%和19%,同比分别下降21.8%和14.2%,新能源汽车新车销量达到汽车新车总销量的42.4%。在新能源汽车主要品种中,与上月相比,燃料电池汽车产销呈不同程度增长,其他两大类新能源汽车品种产销呈不同程度下降;与去年同期相比,燃料电池汽车产量下降、销量增长,其他两大类新能源汽车品牌产销均呈不同程度下降。

1-2月份,新能源汽车产销累计完成173.5万辆和171万辆,同比分别下降8.8%和6.9%,新能源汽车新车销量达到汽车新车总销量的41.2%。在新能源汽车主要品种中,与去年同期相比,燃料电池汽车产量下降、销量增长,其他两大类新能源汽车品种产销呈不同程度下降。

2月份,新能源汽车国内销量48.3万辆,环比下降24.9%,同比下降36.4%。其中,新能源乘用车国内销量44.5万辆,环比下降23.7%,同比下降38.1%;新能源商用车国内销量3.9万辆,环比下降36%,同比下降7.5%。

1-2月份,新能源汽车国内销量112.6万辆,同比下降27.5%。其中,新能源乘用车国内销量102.8万辆,同比下降30.3%;新能源商用车国内销量9.9万辆,同比增长25.3%。

截至2026年2月底,我国电动汽车充电基础设施(枪)总数更新为2101.0万个,同比增长47.8%,较2026年1月底的2069.8万个新增31.2万个。

1-2月份,全国充电基础设施增量为91.8万个,同比上升44.8%。其中,公共充电设施增量为11.7万个,同比下降53.8%;私人充电设施增量为80.1万个,同比上升110.4%。

重点企业(集团)中五家企业实现同比增长

1-2月份,汽车销量排名前十位的企业(集团)共销售348.4万辆,占汽车销售总量的83.9%。在汽车销量排名前十位企业中,与去年同期相比,上汽集团、吉利控股、东风公司、广汽集团和长城汽车销量呈不同程度增长,其他企业销量均呈不同程度下降。

1-2月份,新能源汽车销量排名前十五位的集团销量合计为165万辆,同比下降7.3%,占新能源汽车销售总量的96.5%,低于去年同期0.5个百分点。

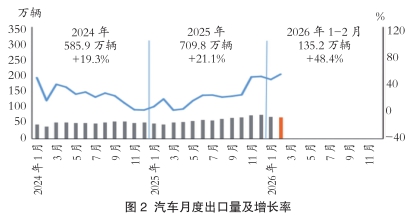

汽车出口同比快速增长

2月份,汽车出口67.2万辆,环比下降1.4%,同比增长52.4%。分车型看,乘用车出口58.6万辆,环比下降0.6%,同比增长58%;商用车出口8.7万辆,环比下降6.3%,同比增长23.1%。

1-2月,汽车出口135.2万辆,同比增长48.4%。分车型看,乘用车出口117.4万辆,同比增长53.3%;商用车出口17.8万辆,同比增长22.4%。

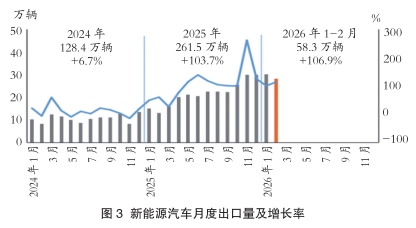

2月份,新能源汽车出口28.2万辆,环比下降6.6%,同比增长1.1倍。其中,新能源乘用车出口27.6万辆,环比下降6.4%,同比增长1.2倍;新能源商用车出口0.5万辆,环比下降19.1%,同比下降24.9%。

1-2月份,新能源汽车出口58.3万辆,同比增长1.1倍。其中,新能源乘用车出口57.2万辆,同比增长1.1倍;新能源商用车出口1.2万辆,同比下降13.9%。

2月份,整车出口前十企业中,奇瑞出口量达12.4万辆,同比增长44.1%,占出口总量的18.5%。与去年同期相比,特斯拉出口增速最为显著,出口达2万辆,同比增长4.2倍。

1-2月份,整车出口前十企业中,奇瑞出口量达24.3万辆,同比增长45.6%,占出口总量的18%。与去年同期相比,吉利出口增速最为显著,出口达15.6万辆,同比增长1.5倍。(中国汽车工业协会)

- 相关新闻