当前马来西亚钢铁行业正面临结构性挑战,包括产能过剩、国内需求不均衡以及对进口高等级钢材的依赖。与此同时,该国正通过多项举措加快向低碳钢铁生产转型,如2025年9月公布的《2035年钢铁行业路线图》以及即将于2026年实施的碳税政策。

世界钢铁协会的数据显示,马来西亚粗钢产量从2016年的280万吨增至2024年的880万吨(估计值)。不过,东南亚钢铁协会(SEAISI)指出,2024年马来西亚钢铁产能利用率仍处于较低水平,其中长材产品的产能利用率仅为49%。

产能挑战

东南亚钢铁协会的数据显示,2024年马来西亚粗钢产能为1930万吨,预计2030年至2035年期间新增产能将达到4840万吨,其中高炉-转炉工艺路线将占新增产能的64%。为解决产能过剩问题,马来西亚投资、贸易和工业部将2023年首次实施的长材产品新建及扩建投资冻结禁令的有效期延长至2025年8月之后,该禁令原定于2025年8月到期。

根据上述行业路线图,该部计划与那些已获得审批但尚未建设产能的企业重新协商许可条款,旨在将生产转向需求量更大、附加值更高的产品,如从长材转向扁平材。该部还将禁止发放新的高炉-转炉生产许可证,但允许建设直接还原铁(DRI)和热压块铁(HBI)生产设施,因为这些被视为碳排放量更低的钢铁生产方式。

行业人士表示,在东南亚地区,就扁平材生产而言,高炉-转炉工艺路线通常比电弧炉工艺路线更受青睐,原因是其在去除钢材杂质方面表现更优,且产品质量更稳定。因此,如何协调“提高扁平材产量和质量”与“摆脱对高炉-转炉工艺路线依赖”的双重目标,成为行业面临的重要问题。市场参与者认为,许可制度改革是该路线图的关键组成部分,不仅有助于重新分配产能以更好地满足国内需求,还能帮助限制过度的新增产能扩张。

需求放缓,进口增加

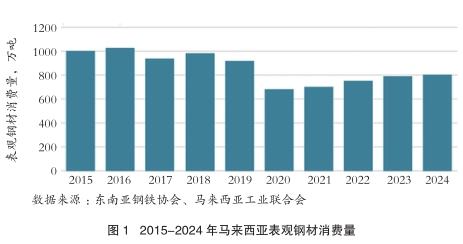

东南亚钢铁协会的数据显示,2024年马来西亚表观钢材消费量约800万吨,仍低于疫情前水平。

行业人士预计,建筑用钢需求将保持温和态势,需求增长主要由东海岸铁路连接线、槟城轻轨珍珠线、吉隆坡地铁3号线以及数据中心等本土基础设施项目推动。不过,这些建筑项目可能需要长达两年时间才能将需求转化为实际的钢材订单。一位马来西亚本地贸易商表示,一个数据中心仅需约8000吨螺纹钢,对钢材需求的支撑作用十分有限。

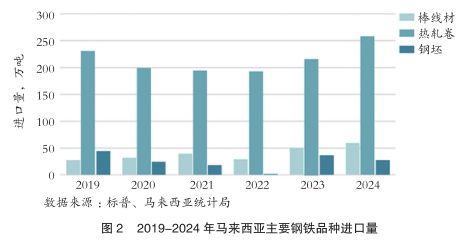

尽管马来西亚钢铁行业整体面临产能过剩问题,但该国对扁平材的进口依赖度依然较高。该国本土唯一的热轧卷供应商为东方钢铁(Eastern Steel),该公司轧制产能最高可达270万吨/年。

脱碳政策

行业人士担忧,马来西亚加快低碳钢铁转型的举措,尤其是预计2026年生效的碳税政策,可能给钢铁行业带来挑战,例如本土钢铁产品在价格上可能失去与进口产品相比的竞争力。

尽管碳税政策的细节预计将在2026年预算案中公布,但行业人士表示,碳税实施后,采用高炉-转炉工艺路线的钢铁生产商可能会比采用电弧炉工艺路线的生产商承担更高的碳税成本。

非营利性智库气候转型亚洲(Transition Asia)指出,假设碳信用价格达到50美元/吨CO2e时可进行出售,那么采用电弧炉工艺路线生产钢铁的平准化成本可能与高炉-转炉工艺路线持平,届时将达到价格平衡点。

根据《2035年钢铁行业路线图》,马来西亚投资、贸易和工业部计划通过环境产品声明(EPD)的形式,要求行业参与者强制报告排放量,这一要求同样适用于进口钢铁产品。该路线图还强调,将探索建立碳边境调节机制(CBAM)或类似的国内措施,以防止碳套利和碳泄漏现象的发生。

钢铁脱碳进程

随着马来西亚加大钢铁行业脱碳力度,采用电弧炉工艺路线的钢铁生产商对本土废钢供应不足的担忧日益加剧。马来西亚投资、贸易和工业部的数据显示,2017年至2023年期间,马来西亚本土废钢产量总体低于消费量,年度缺口在2021年达到120万吨的峰值,2023年则降至37万吨。

自2021年起,马来西亚对废钢征收15%的出口税,这一政策有助于将废钢留在国内市场。不过,行业人士表示,2025年10月初,废钢的海运价格与本土价格之间的价差仍保持在约150令吉/吨的有利水平。海运价格更具优势的情况下,可能导致废钢外流压力仍存。

根据上述路线图,为缓解废钢供应有限的问题,直接还原铁(DRI)和热压块铁(HBI)生产设施的建设运行有望为可持续原材料生产做出贡献。

然而,近期受地缘政治紧张局势和贸易关税影响,市场前景趋于悲观,这对马来西亚钢铁行业的脱碳进程产生了不利影响。

一位马来西亚本土钢铁厂人士表示,总体而言,包括美国关税、地区保护主义壁垒以及产能过剩在内的宏观经济环境,可能会在短期内对钢铁价格走势产生不利影响。另有行业人士称,在这种环境下,钢铁厂可能会将盈利能力置于脱碳转型之上,尤其是因为低排放钢铁生产需要在技术和设施升级方面进行大量投资,这凸显了转型融资的重要性。

为推动脱碳进程,该路线图计划为钢铁行业探索设立专项基金,以支持绿色转型和创新项目。同时,还将寻求与金融行业合作,为钢铁行业的相关投资提供便利。