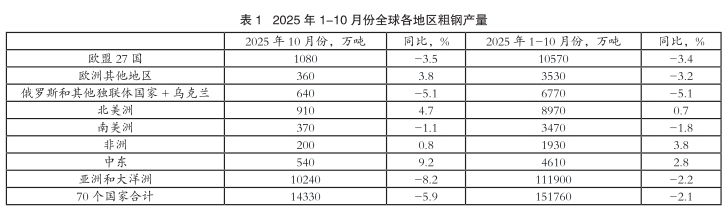

世界钢协11月21日公布的统计数据显示,2025年10月份全球70个纳入该机构统计的国家和地区粗钢产量合计为1.433亿吨,同比下降5.9%。

10月份,亚洲和大洋洲合计生产粗钢1.024亿吨,同比下滑8.2%。其中,中国粗钢产量为7200万吨,同比大幅下滑12.1%,成为全球前十大产钢国中粗钢产量同比降幅最大的国家。印度10月份粗钢产量为1360万吨,同比增长5.9%。日本产量为690万吨,同比下降1.0%,连续第七个月同比下滑,反映出国内和出口市场面临的挑战。日本钢材需求疲软主要受到该国人口下降和对美国整车出口减少的影响。同时,日本建筑行业面临着劳动力短缺、材料成本上升、利率上升和投资减少的压力。此外,全球钢材市场需求仍然疲软。韩国10月份粗钢产量为510万吨,同比下滑5.8%。

欧盟27国10月份粗钢产量同比下滑3.5%至1080万吨。欧洲最大的钢铁生产国德国10月份粗钢产量为310万吨,同比下降3.0%,连续第十个月同比下滑。德国钢铁联合会强调了针对当前钢铁生产衰退的形势采取政治行动的迫切性。该协会称,对于德国主要的中型电弧炉钢铁制造商来说,高电价、巨大的进口压力和非常疲软的需求是长期以来的生存威胁。欧洲其他地区10月份粗钢产量为360万吨,同比增长3.8%,其中土耳其产量为320万吨,同比提高3.1%。

北美洲10月份粗钢产量为910万吨,同比提高4.7%。其中,美国产量为700万吨,同比增长9.4%。截至2025年11月22日,美国年内平均粗钢产能利用率同比提高1.5个百分点至77%。南美洲粗钢产量为370万吨,同比下降1.1%,其中巴西产量为300万吨,同比下降2.7%,原因是国内销售和表观消费疲软。巴西10月份粗钢产能利用率同比下降1.9个百分点至70.4%。

俄罗斯、其他独联体国家和乌克兰10月份粗钢产量达到640万吨,同比下降5.1%。其中,俄罗斯产量估计为530万吨,同比降低6.2%。

中东地区10月份粗钢产量为540万吨,同比增长9.2%。其中伊朗产量为330万吨,同比提高12.0%,成为全球前十大产钢国中粗钢产量同比增幅最大的国家。

2025年1-10月份,纳入世界钢协统计的70个国家和地区合计粗钢产量为15.176亿吨,同比下降2.1%。其中,亚洲和大洋洲合计产量为11.190亿吨,同比下滑2.2%;欧盟27国生产粗钢1.057亿吨,同比降低3.4%;欧洲其他地区生产粗钢3530万吨,同比减少3.2%;北美洲粗钢产量为8970万吨,同比略增0.7%;南美洲粗钢产量为3470万吨,同比下降1.8%;俄罗斯和其他独联体国家 乌克兰产量为6770万吨,同比降低5.1%;非洲产量为1930万吨,同比增长3.8%。

2025年10月份和1-10月份全球各地区粗钢产量见表1。