3月份,汽车产销环比大幅回升,同比略有下降,相较前两个月有所好转。其中,国内市场受政策切换调整、需求前置释放、同期高基数等因素影响,表现相对低迷,同比呈现两位数下滑;汽车出口高速增长,尽管面临外部不确定性挑战,依然表现出较强韧性,中国品牌竞争力持续提升。

一季度来看,汽车产销小幅下滑,降幅较1-2月收窄,释放出向好信号。其中,乘用车市场降幅收窄,商用车销量保持增长,新能源汽车热度持续保持,汽车出口快速增长。

展望二季度,“两新”等政策效应将持续释放,北京车展开启新品密集发布周期,有助于提升市场热度,提振汽车消费。不过也要看到,当前外部环境复杂多变,地缘政治冲突风险上升,原材料及关键部件价格高位震荡,企业经营压力进一步加大,内需市场动能偏弱,行业运行仍面临较大压力。要密切关注外部环境变化形势,有效应对各类风险挑战,持续扩大内需,深入整治“内卷式”竞争,营造良好市场环境,助力行业平稳运行。

汽车产销环比双增长

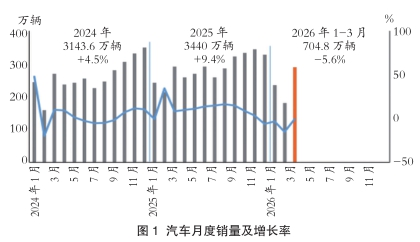

3月份,汽车产销分别完成291.7万辆和289.9万辆,环比分别增长74.4%和60.6%,同比分别下降3%和0.6%。

1-3月份,汽车产销累计完成703.9万辆和704.8万辆,同比分别下降6.9%和5.6%。

3月份,汽车国内销量完成202.4万辆,环比增长78.6%,同比下降16%。其中,传统燃料汽车国内销量114.2万辆,环比增长75.8%,同比下降14.1%。

1-3月份,汽车国内销量482.3万辆,同比下降20.3%。其中,传统燃料汽车国内销量281.7万辆,同比下降17.6%。

四大类乘用车产销均大幅回升

3月份,乘用车产销分别完成244.6万辆和241.2万辆,环比分别增长74.8%和57.1%,同比分别下降5%和2.3%。在乘用车主要品种中,与上月相比,四大类乘用车品种产销均大幅回升;与去年同期相比,运动型多用途乘用车(SUV)产销呈不同程度增长,其他三大类乘用车品种产销呈不同程度下降。

1-3月份,乘用车产销累计完成590.9万辆和593.4万辆,同比分别下降9.3%和7.6%。在乘用车主要品种中,与去年同期相比,运动型多用途乘用车(SUV)产销小幅增长,其他三大类乘用车品种产销呈两位数下降。

3月份,中国品牌乘用车共销售163.2万辆,环比增长51.4%,同比增长0.2%,占乘用车销售总量的67.7%,销量占有率比去年同期提升1.7个百分点。在主要外国品牌中,与上月相比,五大主要品牌销量均呈不同程度增长;与去年同期相比,美系品牌和法系品牌销量呈不同程度增长,其他三大主要品牌销量呈不同程度下降。

3月份,中国品牌轿车、SUV和MPV销量占有率分别为57.3%、72.9%和70.8%,与上月相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度下降;与去年同期相比,中国品牌轿车销量占有率小幅下降,中国品牌SUV和MPV销量占有率小幅增长。

1-3月份,中国品牌乘用车共销售403.9万辆,同比下降7.6%,占乘用车销售总量的68.1%,销量占有率与去年同期持平。在主要外国品牌中,与去年同期相比,美系品牌销量两位数增长,其他四大主要品牌销量均呈不同程度下降。

1-3月份,中国品牌轿车、SUV和MPV销量占有率分别为57.2%、73.8%和72%,与去年同期相比,中国品牌轿车销量占有率小幅下降,中国品牌SUV和MPV销量占有率呈不同程度增长。

1-3月份,销量排名前十位的轿车生产企业共销售146.5万辆,占轿车销售总量的68.7%。在销量排名前十位的轿车生产企业中,与去年同期相比,上汽股份和东风有限(本部)销量呈不同程度增长,其他企业销量呈不同程度下降。

1-3月份,销量排名前十位的SUV生产企业共销售226.3万辆,占SUV销售总量的64.4%。在销量排名前十位的SUV生产企业中,与去年同期相比,比亚迪股份、长安汽车和一汽-大众销量呈不同程度下降,其他企业销量呈不同程度增长。

1-3月份,销量排名前十位的MPV生产企业共销售18万辆,占MPV销售总量的80.9%。在销量排名前十位的MPV生产企业中,与去年同期相比,上汽通用五菱、上汽通用、长城汽车、东风公司和小鹏汽车销量呈不同程度增长,其他企业销量呈不同程度下降。

货车和客车产销环均大幅增长

3月份,商用车产销分别完成47.1万辆和48.7万辆,环比分别增长72.5%和80.7%,同比分别增长9.1%和8.9%。在商用车主要品种中,与上月相比,客车和货车产销均大幅增长;与去年同期相比,客车产量微增、销量两位数下降,货车产销呈10%以上增长。

1-3月份,商用车产销累计完成113万辆和111.4万辆,同比分别增长7.9%和6%。在商用车主要品种中,与去年同期相比,客车产销呈不同程度下降,货车产销小幅增长。

3月份,在货车细分品种中,与上月相比,四大类货车品种产销均呈明显增长;与去年同期相比,四大类货车品种产销均呈不同程度增长。在客车细分品种中,与上月相比,三大类客车品种产销均呈不同程度增长;与去年同期相比,轻型客车产量小幅增长、销量两位数下降,其他两大类客车品种产销呈不同程度下降。

1-3月份,在货车主要品种中,与去年同期相比,轻型货车产量小幅增长、销量小幅下降,其他三大类货车品种产销均呈不同程度增长。在客车主要品种中,与去年同期相比,中型客车产销两位数增长,其他两大类客车品种产销呈不同程度下降。

新能源汽车新车销量达到汽车新车总销量的43.2%

3月份,新能源汽车产销分别完成123.1万辆和125.2万辆,环比分别增长77.3%和63.7%,产量同比下降3.6%、销量同比增长1.2%,新能源汽车新车销量达到汽车新车总销量的43.2%。在新能源汽车主要品种中,与上月相比,燃料电池汽车产量大幅增长、销量大幅下降,其他两大类新能源汽车品种产销大幅增长;与去年同期相比,纯电动汽车产量小幅下降、销量小幅增长,其他两大类新能源汽车品种产销均呈不同程度下降。

1-3月份,新能源汽车产销累计完成296.5万辆和296万辆,同比分别下降6.8%和3.7%,新能源汽车新车销量达到汽车新车总销量的42%。在新能源汽车主要品种中,与去年同期相比,三大类新能源汽车品种产销均呈不同程度下降。

3月份,新能源汽车国内销量88.2万辆,环比增长82.4%,同比下降18.3%。其中,新能源乘用车国内销量79.6万辆,环比增长79.1%,同比下降21.1%;新能源商用车国内销量8.5万辆,环比增长1.2倍,同比增长21.7%。

1-3月份,新能源汽车国内销量200.6万辆,同比下降23.8%。其中,新能源乘用车国内销量182.2万辆,同比下降26.7%;新能源商用车国内销量18.4万辆,同比增长23.6%。

截至2026年3月底,我国电动汽车充电基础设施(枪)总数更新为2148.0万个,同比增长46.9%;较2月底的2101.0万个新增47.0万个。

1-3月份,全国充电基础设施增量为138.8万个,同比上升46.9%。其中,公共充电设施增量为14.6万个,同比下降54.5%;私人充电设施增量为124.2万个,同比上升103.5%。

重点企业(集团)中五家企业实现同比增长

1-3月份,汽车销量排名前十位的企业(集团)共销售594万辆,占汽车销售总量的84.3%。在汽车销量排名前十位企业中,与去年同期相比,上汽集团、吉利控股、东风公司、广汽集团和长城汽车销量呈不同程度增长,其他企业销量呈不同程度下降。

1-3月份,新能源汽车销量排名前十五位的集团销量合计为285.6万辆,同比下降4.2%,占新能源汽车销售总量的96.5%,低于去年同期0.5个百分点。

汽车出口同比快速增长

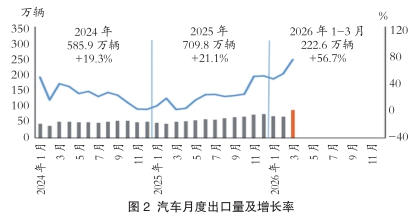

3月份,汽车出口87.5万辆,环比增长30.2%,同比增长72.7%。

1-3月份,汽车出口222.6万辆,同比增长56.7%。

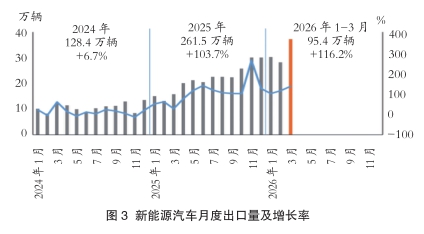

3月份,新能源汽车出口37.1万辆,环比增长31.6%,同比增长1.3倍;传统燃料汽车出口50.5万辆,环比增长29.2%,同比增长44.6%。

1-3月份,新能源汽车出口95.4万辆,同比增长1.2倍;传统燃料汽车出口127.1万辆,同比增长29.9%。

3月份,整车出口前十企业中,奇瑞出口14.8万辆,同比增长71.3%,占出口总量的16.9%。与去年同期相比,特斯拉出口增速最为显著,出口达3万辆,同比增长5.3倍。

1-3月份,整车出口前十企业中,奇瑞出口39.1万辆,同比增长54.4%,占出口总量的17.6%。与去年同期相比,特斯拉出口增速最为显著,出口达10.1万辆,同比增长1.6倍。(中国汽车工业协会)

- 相关新闻