国际航运业迈向2050年净零排放的步伐正在提速:技术能效与营运能效措施广泛应用,清洁能源及新能源船舶订单稳步增长。然而,国际海事组织净零框架草案推迟表决,全球统一减排规则未能如期确立,政策不确定性削弱了行业绿色转型的信心与投入。与此同时,区域性减排法规加速实施、绿色燃料供应链瓶颈凸显、新兴技术安全风险叠加、港口基础设施滞后等多重挑战交织,航运脱碳进程面临系统性阻滞。

在此关键节点,中国船级社编制发布《航运低碳发展展望2025》,聚焦净零框架推迟对产业预期的深远影响,剖析行业面临的系统性挑战,提出规则统一、产业协同、安全治理、数字赋能及企业策略的综合性解决方案。

在全球气候治理进入关键阶段的背景下,航运业作为国际贸易的核心动脉,正面临前所未有的减排压力与政策牵引。欧盟率先构建碳市场与燃料排放强度双轨机制,形成“先行先试”的区域性减排机制;国际海事组织(IMO)力图通过制定具有法律约束力的全球统一规则,推动航运能源结构根本性转型;中国立足“双碳”战略,密集出台顶层设计、财政激励与产业引导政策,推动绿色船舶制造与清洁能源应用协同发展。作为航运减排的第一推动力,稳定、明确的减排政策是航运低碳发展的核心引擎。

国际海事组织净零框架表决推迟

2023年7月,IMO海上环境保护委员会(MEPC)在第80次会议上正式通过《2023年IMO船舶温室气体减排战略》,提出“在2050年以前或左右达到温室气体净零排放”的新目标。为实现2050年净零排放的宏伟目标,IMO计划通过制定一揽子中期温室气体减排措施,以刚性规则撬动航运能源转型。各方历经多年谈判、博弈、妥协,最终形成多数成员国可接受的中期措施方案,完成净零框架规则草案。

草案核心包括技术要素和经济要素。技术要素的核心为基于燃料的年度温室气体强度(GFI)目标要求,经济要素则是基于技术要素的船舶灵活履约机制和差异化温室气体排放定价机制,配合GFI目标要求,形成弹性的市场措施。

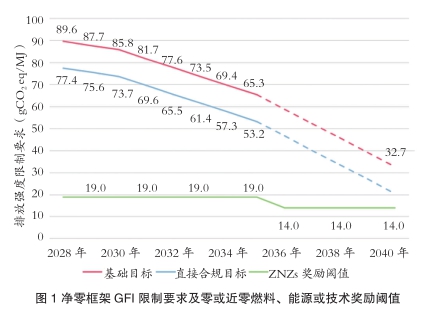

GFI目标要求包含基础目标和更为严格的直接合规目标,均以2008年船用燃料的平均全生命周期温室气体排放强度参考值93.3g CO2eq/MJ为基准逐年收紧。从2028年开始,基础目标较2008年船用燃料的平均全生命周期温室气体排放强度降低4%,直接合规目标降低17%;到2035年分别降低30%和43%;到2040年基础目标降低65%。

当船舶实际年度GFI高于基础目标时,超出基础目标的部分计为二级合规赤字,介于基础目标与直接合规目标之间的部分计为一级合规赤字;若实际年度GFI低于基础目标但高于直接合规目标,则仅就超出直接合规目标的部分计为一级合规赤字,不产生二级合规赤字;若实际年度GFI低于直接合规目标,其低于直接合规目标的部分生成盈余单位(SU),不产生合规赤字。

对于一级合规赤字,必须通过购买一级补救单位(Tier 1 RU)合规;二级合规赤字,可通过转移盈余单位、使用以前报告期储存的SU或购买二级补救单位(Tier 2 RU)等3种途径合规;对于SU,可选择平衡其他船舶的二级合规赤字、储存或作为捐款自愿取消。对于补救单位的定价,2028年至2030年,Tier 1 RU的初始价格为100美元/t CO2eq;Tier 2 RU的初始价格为380美元/t CO2eq。

然而,在2025年MEPC特殊会议上,这一里程碑式的框架遭遇严重政治博弈。欧盟追求规则主导,美国坚持本国优先,产油国维护产业利益,新兴经济体呼吁发展空间,小岛国争取气候赔偿,船东期望成本可控。各方在MEPC 83次会议达成的脆弱共识,因美国与沙特等国联手反对而迅速破裂,零框架规则草案的表决被推迟一年,MEPC特别会议将在一年后重启。但净零框架的核心内容和减排方向并未动摇,各成员国仍将在此基础上续力寻求共识。

欧盟航运减排政策正式落地实施

2021年,欧盟委员会(EC)发布一揽子立法与政策“Fit for 55”,以2030年至少减排55%为目标,为多个行业制定明确的减排政策。其中,《欧盟排放交易体系指令(EU ETS)》与《欧盟海运燃料条例(Fuel EU Maritime)》与航运业密切相关。

成立于2005年的EU ETS是全球首个跨国碳市场,被誉为“欧盟气候战略的基石”。2024年1月1日,该体系正式覆盖航运业:所有进出欧盟及欧洲经济区(EEA)港口的5000总吨以上船舶,必须监测、报告温室气体排放,并清缴配额。其中,欧盟内部航程排放按100%计入,欧盟-非欧盟港口间排放按50%计入。2024、2025年为过渡期,航运公司分别清缴核实CO2排放量的40%和70%;自2026年1月1日起,须按100%比例全额清缴配额,且温室气体覆盖范围延伸至CH2和N2O。

2024年是航运业纳入EU ETS后的首个履约年度,根据1.3万艘船舶在欧盟CO2监测、报告与核查(MRV)平台提交的排放数据,2024年纳入EU ETS的CO2排放总量约达9000万吨。2025年3月,EC发布的评估报告指出,航运业首个履约年度配额支出约22亿欧元,平均推高航运成本3.7%。船公司通过运价附加费、票价上涨等方式将成本传导,暂未出现大规模规避行为,港口投资与航线布局仍保持增长。但2026年起航运业将面临100%配额要求,成本将显著上升,可能诱发系统性规避行为,EC将持续监测市场动态,并视情况追加防范措施。

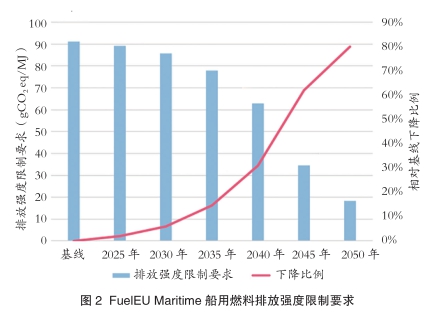

Fuel EU Maritime政策旨在用强制的手段逐步降低航运业使用化石燃料的比例,主要针对船用能源全生命周期的CO2、CH2和N2O排放。该政策要求船舶所用燃料的温室气体强度须比2020年基准值(91.16g CO2eq/MJ)下降2%,此后每五年递减,至2050年累计削减80%。超出部分需按每吨等量船用油缴纳2400欧元的要求计算罚款,若连续多年不符合规则,自第二年起罚款每年上升10%。除此之外,Fuel EU Maritime还要求船舶从2034年开始至少使用2%的非生物质来源可再生燃料(RFNBO)。

中国系列新政推动能源转型发展

在国际航运减排规则和国内碳达峰碳中和目标的双重驱动下,中国近年来密集出台了一系列政策,以能源转型、船队更新、交能融合为导向,全面推动国内船舶制造业和航运业向绿色低碳发展,通过顶层设计、财政补贴和技术创新支持,有效促进了船舶运力结构的优化和绿色燃料产业的培育,为航运低碳发展奠定了坚实基础。

在船舶能源转型层面,中国已构建以《绿色造船评价指标体系及评价方法》为代表的技术标准体系,为船舶制造业绿色低碳转型奠定基础。2023年12月份,工信部等五部门联合发布《船舶制造业绿色发展行动纲要(2024-2030年)》,明确提出到2025年初步构建绿色发展体系,LNG、甲醇等绿色动力船舶国际市场份额超过50%;到2030年基本建成绿色船舶产业生态,绿色船舶技术达到国际先进水平。同时,商务部于2025年10月份发布的《关于拓展绿色贸易的实施意见》进一步将航运业绿色发展视为关键环节,明确提出支持清洁能源在国际航运船舶中的应用,包括鼓励开展生物柴油混兑调和以及国际航行船舶保税LNG、生物柴油、绿醇、绿氨等加注业务,并重点推动建立与国际接轨的航运绿色燃料认证体系。

在船舶以旧换新层面,国家部委通过先后出台《交通运输大规模设备更新行动方案》与《交通运输老旧营运船舶报废更新补贴实施细则》,构建了从顶层设计到具体激励的政策体系,明确了船舶运力结构优化和绿色低碳转型的总体方向,设定了到2028年的发展目标,并将“老旧营运船舶报废更新”列为关键行动。强力引导和激励船东淘汰高能耗老旧船舶,优先选择绿色动力船舶,系统性推动船舶运力结构向绿色化升级。

在交能融合发展方面,2025年3月份交通运输部等出台了《关于推动交通运输与能源融合发展的指导意见》,构建了清晰的顶层设计与实施路径,系统推动交通运输与能源深度融合。该政策设定了明确的量化目标:到2027年,交通运输行业电能占终端能源消费比例达到10%;到2035年建立以清洁低碳能源为主的交通运输用能体系。

在相关政策推动下,我国船舶绿色化进程显著加快。截至2025年,全国已建和在建的新能源与清洁能源船舶总数已超过1000艘,覆盖多种船型及水域场景。配套基础设施同步开展建设,已建成加注、充电设施约80余座,为船舶绿色运营提供了基础保障。与此同时,绿色甲醇等可持续燃料的全链条体系建设取得实质性进展,有效促进了航运能源结构向低碳化转型。(中国船级社)

- 相关新闻