7月份,车市进入传统淡季,部分厂家安排年度设备检修,产销节奏有所放缓,环比呈现季节性回落。从行业市场环境看,以旧换新政策效果继续显现,行业综合整治“内卷”工作取得积极进展,企业新车型持续投放,助力车市平稳运行,同比实现增长。其中,新能源汽车延续快速增长态势,汽车出口保持平稳。

7月30日召开的中央政治局会议全面部署下半年经济工作,明确宏观政策要持续发力、适时加力,将有效释放内需潜力,推动市场竞争秩序持续优化。近日,国家层面已经下达了第三批超长期特别国债支持消费品以旧换新资金,第四批将于10月份按计划下达,并将督促地方细化资金使用计划,确保资金有序均衡用到年底。国家政策的明确将有助于稳定消费信心,持续提振汽车消费,确保下半年汽车行业平稳运行。

传统燃料汽车国内销量连续两个月保持增长

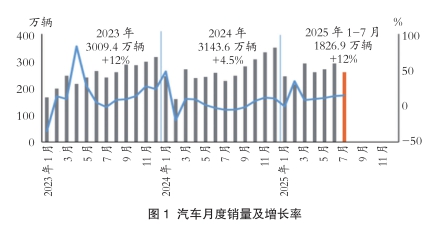

7月份,汽车产销分别完成259.1万辆和259.3万辆,环比分别下降7.3%和10.7%,同比分别增13.3%和14.7%。

1-7月份,汽车产销分别完成1823.5万辆和1826.9万辆,同比分别增长12.7%和12%,产销增速较1-6月分别扩大0.2个和0.6个百分点。

7月份,汽车国内销量201.8万辆,环比下降12.7%,同比增长12.6%。其中,传统燃料汽车国内销量98.1万辆,环比下降17.4%,同比增长8.4%,已连续两个月保持增长。

1-7月份,汽车国内销量1458.8万辆,同比增长11.8%。其中,传统燃料汽车国内销量767.6万辆,同比下降1.8%。

中国品牌乘用车销售同比增长21.3%

7月份,乘用车产销分别完成229.3万辆和228.7万辆,环比分别下降6%和9.8%,同比分别增长13%和14.7%。在乘用车主要品种中,与上月相比,交叉型乘用车产量快速增长、销量微降,其他三大类乘用车品种产销均呈不同程度下降;与上年同期相比,四大类乘用车品种产销均呈不同程度增长,其中交叉型乘用车产销增速最为显著。

1-7月份,乘用车产销累计完成1583.8万辆和1584.1万辆,同比分别增长13.8%和13.4%。在乘用车主要品种中,与上年同期相比,四大类乘用车品种产销均呈不同程度增长,其中交叉型乘用车产销增速更为显著。

7月份,中国品牌乘用车共销售160.4万辆,环比下降6%,同比增长21.3%,占乘用车销售总量的70.1%,销量占有率比上年同期提升3.8个百分点。在主要外国品牌中,与上月相比,法系品牌销量两位数增长,其他四大主要品牌销量均呈不同程度下降;与上年同期相比,德系品牌和法系品牌销量呈不同程度下降,其他三大主要品牌销量均呈不同程度增长。

7月份,中国品牌轿车、SUV和MPV销量占有率分别为64.9%、73.7%和68%,与上月相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长;与上年同期相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长。

1-7月份,中国品牌乘用车共销售1087.3万辆,同比增长24.4%,占乘用车销售总量的68.6%,销量占有率比上年同期提升6.1个百分点。在主要外国品牌中,与上年同期相比,韩系品牌销量小幅增长,其他四大主要品牌销量均呈不同程度下降。

1-7月份,中国品牌轿车、SUV和MPV销量占有率分别为62.7%、72.6%和68%,与上年同期相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长。

1-7月份,销量排名前十位的轿车生产企业共销售455.7万辆,占轿车销售总量的68.7%。在销量排名前十位的轿车生产企业中,与上年同期相比,一汽大众、长安汽车、上汽大众和东风有限(本部)销量呈不同程度下降,其他企业销量呈不同程度增长。

1-7月份,销量排名前十位的SUV生产企业共销售559.9万辆,占SUV销售总量的67.2%。在销量排名前十位的SUV生产企业中,与上年同期相比,特斯拉和广汽丰田销量呈不同程度下降,其他企业销量均呈不同程度增长。

1-7月份,销量排名前十位的MPV生产企业共销售52.1万辆,占MPV销售总量的77.9%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽传祺和上汽大通销量呈不同程度下降,其他企业销量均呈不同程度增长。

客车和货车产销呈不同程度增长

7月份,商用车产销分别完成29.8万辆和30.6万辆,环比分别下降15.8%和17.1%,同比分别增长16.3%和14.1%。在商用车主要品种中,与上月相比,客车和货车产销均呈两位数下降;与上年同期相比,客车和货车产销均呈不同程度增长。

7月份,在货车细分品种中,与上月相比,中型货车产量小幅增长、销量两位数下降,其他三大类货车品种产销均呈两位数下降;与上年同期相比,中型货车产销两位数下降,其他三大类货车品种产销均呈不同程度增长。在客车细分品种中,与上月相比,三大类客车品种产销均呈不同程度下降;与上年同期相比,三大类客车品种产销均呈不同程度增长。

1-7月份,商用车产销累计完成239.7万辆和242.8万辆,同比分别增长6%和3.9%。在商用车主要品种中,与上年同期相比,客车和货车产销均呈不同程度增长。

1-7月份,在货车细分品种中,与上年同期相比,重型货车和轻型货车产销呈不同程度增长,中型货车和微型货车产销呈两位数下降。在客车细分品种中,与上年同期相比,三大类客车品种产销均呈不同程度增长。

新能源新车销量达到汽车新车总销量的48.7%

7月份,新能源汽车产销分别完成124.3万辆和126.2万辆,环比分别下降2%和5%,同比分别增长26.3%和27.4%,新能源汽车新车销量达到汽车新车总销量的48.7%。在新能源汽车主要品种中,与上月相比,燃料电池汽车产销呈不同程度增长,其他两大类新能源汽车品种产销小幅下降;与上年同期相比,燃料电池汽车产销明显下降,其他两大类新能源汽车品种产销呈不同程度增长。

1-7月份,新能源汽车产销累计完成823.2万辆和822万辆,同比分别增长39.2%和38.5%,新能源汽车新车销量达到汽车新车总销量的45%。在新能源汽车主要品种中,与上年同期相比,燃料电池汽车产销明显下降,其他两大类新能源汽车品种产销呈不同程度增长。

7月份,新能源汽车国内销量103.7万辆,环比下降7.8%,同比增长16.9%。其中,新能源乘用车国内销量97.5万辆,环比下降7.5%,同比增长14.4%;新能源商用车国内销量6.2万辆,环比下降12.1%,同比增长77.8%。

1-7月份,新能源汽车国内销量691.3万辆,同比增长32.3%。其中,新能源乘用车国内销量649.9万辆,同比增长30.9%;新能源商用车国内销量41.3万辆,同比增长58.1%。

截至7月底,我国电动汽车充电基础设施总数达到1669.6万个,同比增长53%。其中,公共充电设施420.2万个,同比增长38%;私人充电设施1249.4万个,同比增长58.8%。

2025年1-7月份期间,我国充电基础设施增量为387.8万个,同比大幅上升93.2%,其中私人充电设施增量为325.5万个,同比上升113.6%,公共充电设施增量为62.3万个,同比增长28.9%。

重点企业(集团)销量占汽车销售总量的84%

1-7月份,汽车销量排名前十位的企业(集团)共销售1535.4万辆,占汽车销售总量的84%。在汽车销量排名前十位企业中,与上年同期相比,东风公司和广汽集团销量下降,其他企业销量均呈不同程度增长。

1-7月份,新能源汽车销量排名前十五位的企业(集团)销量合计为782万辆,同比增长41.1%,占新能源汽车销售总量的95.1%,高于上年同期1.8个百分点。

1-7月份奇瑞出口量占总出口量的18.1%

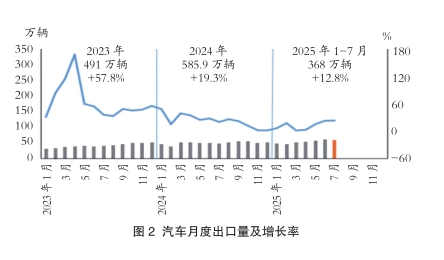

7月份,汽车出口57.5万辆,环比下降2.8%,同比增长22.6%。其中,乘用车出口49.9万辆,环比下降0.5%,同比增长25.2%;商用车出口7.6万辆,环比下降16%,同比增长8%。

1-7月份,汽车出口368万辆,同比增长12.8%。其中,乘用车出口310.3万辆,同比增长13.3%;商用车出口57.7万辆,同比增长10.2%。

7月份,新能源汽车出口22.5万辆,环比增长10%,同比增长1.2倍。其中,新能源乘用车出口22万辆,环比增长11.9%,同比增长1.2倍;新能源商用车出口0.5万辆,环比下降36.8%,同比增长76.5%。

1-7月份,新能源汽车出口130.8万辆,同比增长84.6%。其中,新能源乘用车出口125.4万辆,同比增长81.6%;新能源商用车出口5.4万辆,同比增长2倍。

7月份,整车出口前十企业中,奇瑞出口量达11.9万辆,同比增长31.9%,占总出口量的20.7%。与上年同期相比,比亚迪出口增速最为显著,出口达8.1万辆,同比增长1.6倍。

1-7月份,整车出口前十企业中,奇瑞出口量达66.7万辆,同比增长7.3%,占总出口量的18.1%。与上年同期相比,比亚迪出口增速最为显著,出口达55.3万辆,同比增长1.3倍。(中国汽车工业协会)