今年以来,我国经济总体保持平稳增长,经济运行向新向好,内需空间不断扩展,外需市场更加多元。今年以来,“两新”政策加力扩围,持续显效,叠加车企新品投放、多地车展促销等利好因素,助力汽车市场消费活力加速释放。

5月份,汽车市场延续良好态势,产销较去年同期实现10%以上的增长,且内需和出口均有较好的表现。其中,乘用车市场表现活跃,商用车市场仍有待恢复,新能源汽车继续快速增长,汽车出口增速有明显的提高。

当前,我国汽车行业整体运行呈现稳中向好态势,市场活力不断释放,但行业盈利水平持续下滑,“增量不增利”的局面未有改善。以无序“价格战”为主要表现形式的“内卷式”竞争,是行业效益下降的重要因素。中国汽车工业协会于5月31日对外发布了《关于维护公平竞争秩序,促进行业健康发展的倡议》,旨在引导所有企业遵从公平竞争原则,坚持创新驱动,提升产品品质和服务质量,共同维护行业健康发展,《倡议》得到了行业内外的广泛认可和支持。

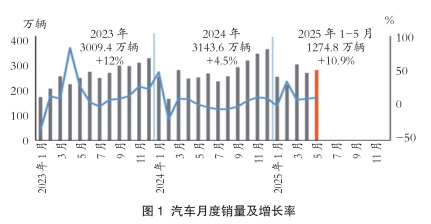

汽车产销同比增长均超11%

5月份,汽车产销分别完成264.9万辆和268.6万辆,环比分别增长1.1%和3.7%,同比分别增长11.6%和11.2%。

1-5月份,汽车产销分别完成1282.6万辆和1274.8万辆,同比分别增长12.7%和10.9%,产量增速较1-4月收窄0.2个百分点,销量增速扩大0.1个百分点。

5月份,汽车国内销量213.5万辆,环比增长3%,同比增长10.3%。其中,传统燃料汽车国内销量104万辆,环比下降0.7%,同比下降3.6%。

1-5月份,汽车国内销量1025.8万辆,同比增长11.7%。其中,传统燃料汽车国内销量550.5万辆,同比下降5.3%。

交叉型乘用车产量小幅增长

5月份,乘用车产销分别完成231.3万辆和235.2万辆,环比分别增长2.5%和5.8%,同比分别增长12.8%和13.3%。在乘用车主要品种中,与上月相比,交叉型乘用车产销明显下降,基本型乘用车(轿车)产量微降、销量小幅增长,其他两大类乘用车品种产销均呈小幅增长;与上年同期相比,交叉型乘用车产量小幅增长、销量两位数下降,其他三大类乘用车品种产销均呈不同程度增长。

1-5月份,乘用车产销累计完成1108万辆和1099.6万辆,同比分别增长14.1%和12.6%。在乘用车主要品种中,与上年同期相比,四大类乘用车品种产销均呈不同程度增长,其中交叉型乘用车产销增速更为显著。

5月份,中国品牌乘用车共销售162.2万辆,环比增长3.3%,同比增长22.6%,占乘用车销售总量的69%,销量占有率比上年同期提升5.3个百分点。在主要外国品牌中,与上月相比,法系品牌销量明显下降,其他四大主要品牌销量均呈不同程度增长;与上年同期相比,韩系品牌销量小幅增长,其他四大主要品牌销量均呈不同程度下降。

5月份,中国品牌轿车、SUV和MPV销量占有率分别为63.3%、72.9%和66.8%,与上月相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度下降;与上年同期相比,中国品牌轿车、SUV和MPV销量占有率呈不同程度增长。

1-5月份,中国品牌乘用车共销售756.2万辆,同比增长26.3%,占乘用车销售总量的68.8%,销量占有率比上年同期提升7.5个百分点。在主要外国品牌中,与上年同期相比,韩系品牌和法系品牌销量小幅增长,其他三大主要品牌销量均呈不同程度下降。

1-5月份,中国品牌轿车、SUV和MPV销量占有率分别为62.8%、72.8%和68%,与上年同期相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长。

1-5月份,销量排名前十位的轿车生产企业共销售317.7万辆,占轿车销售总量的68.8%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份、吉利汽车、上汽通用五菱、中国一汽和奇瑞汽车销量呈不同程度增长,其他企业销量呈不同程度下降。

1-5月份,销量排名前十位的SUV生产企业共销售393.2万辆,占SUV销售总量的68.3%。在销量排名前十位的SUV生产企业中,与上年同期相比,特斯拉销量呈两位数下降,其他企业销量均呈不同程度增长。

1-5月份,销量排名前十位的MPV生产企业共销售37.4万辆,占MPV销售总量的79.8%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽传祺和上汽大通销量呈不同程度下降,其他企业销量均呈不同程度增长。

商用车产销环比下降

5月份,商用车产销分别完成33.6万辆和33.5万辆,环比分别下降7.4%和8.8%,产量同比增长4.4%,销量同比下降2%。在商用车主要品种中,与上月相比,客车和货车产销均呈不同程度下降;与上年同期相比,客车产销增长,货车产量增长、销量下降。

5月份,在货车细分品种中,与上月相比,重型货车产销呈不同程度增长,其他三大类货车品种产销均呈不同程度下降;与上年同期相比,重型货车和轻型货车产销呈不同程度增长,中型货车和微型货车产销呈不同程度下降。在客车细分品种中,与上月相比,中型客车产销呈不同程度增长,其他两大类客车品种产销均呈不同程度下降;与上年同期相比,大型客车产量小幅增长、销量小幅下降,其他两大类客车品种产销呈不同程度增长。

1-5月份,商用车产销累计完成174.6万辆和175.3万辆,同比分别增长4.2%和1.2%。在商用车主要品种中,与上年同期相比,客车和货车产销均呈不同程度增长。

1-5月份,在货车细分品种中,与上年同期相比,重型货车和轻型货车产销呈不同程度增长,中型货车和微型货车产销呈不同程度下降。在客车细分品种中,与上年同期相比,轻型客车产销小幅增长,中型客车产量小幅增长、销量微降,大型客车产销小幅下降。

新能源汽车产销同比明显增长

5月份,新能源汽车产销分别完成127万辆和130.7万辆,环比分别增长1.5%和6.7%,同比分别增长35%和36.9%,新能源汽车新车销量达到汽车新车总销量的48.7%。在新能源汽车主要品种中,与上月相比,纯电动汽车产量小幅下降、销量小幅增长,燃料电池汽车产销明显下降,插电式混合动力汽车产销呈两位数增长;与上年同期相比,燃料电池汽车产销明显下降,其他两大类新能源汽车品种产销均呈不同程度增长。

1-5月份,新能源汽车产销累计完成569.9万辆和560.8万辆,同比分别增长45.2%和44%,新能源汽车新车销量达到汽车新车总销量的44%。在新能源汽车主要品种中,与上年同期相比,燃料电池汽车产销呈两位数明显下降,其他两大类新能源汽车品种产销快速增长。

5月份,新能源汽车国内销量109.5万辆,环比增长6.8%,同比增长27.9%。其中,新能源乘用车国内销量103万辆,环比增长7.8%,同比增长26.3%;新能源商用车国内销量6.5万辆,环比下降6.7%,同比增长58.8%。

1-5月份,新能源汽车国内销量475.3万辆,同比增长40.8%。其中,新能源乘用车国内销量447万辆,同比增长40%;新能源商用车国内销量28.3万辆,同比增长55.2%。4月份,公共充电桩比4月份增加9.2万台,同比增加34.1%。

截至2025年5月份,全国充电基础设施累计数量为1440.0万台,同比上升45.1%。

重点企业(集团)销量占汽车销售总量的84%

1-5月份,汽车销量排名前十位的企业(集团)共销售1070.8万辆,占汽车销售总量的84%。在汽车销量排名前十位企业中,与上年同期相比,东风公司、广汽集团和长城汽车销量呈不同程度下降,其他企业销量均呈不同程度增长。

1-5月份,新能源汽车销量排名前十五位的集团销量合计为533.7万辆,同比增长46.9%,占新能源汽车销售总量的95.2%,高于上年同期1.9个百分点。

新能源汽车出口同比明显增长

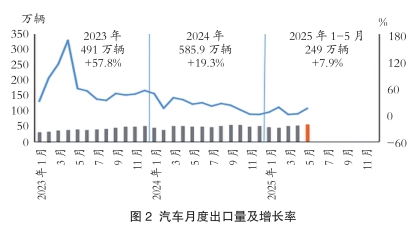

5月份,汽车出口55.1万辆,环比增长6.6%,同比增长14.5%。其中,乘用车出口46.8万辆,环比增长8.5%,同比增长17.7%;商用车出口8.3万辆,环比下降2.8%,同比下降0.5%。

1-5月份,汽车出口249万辆,同比增长7.9%。其中,乘用车出口207.9万辆,同比增长7.4%;商用车出口41.1万辆,同比增长10.5%。

5月份,新能源汽车出口21.2万辆,环比增长6.1%,同比增长1.2倍。其中,新能源乘用车出口20.4万辆,环比增长7.4%,同比增长1.1倍;新能源商用车出口0.8万辆,环比下降19.5%,同比增长1.5倍。

1-5月份,新能源汽车出口85.5万辆,同比增长64.6%。其中,新能源乘用车出口81.4万辆,同比增长60.6%;新能源商用车出口4.1万辆,同比增长2.3倍。

5月份,整车出口前十企业中,奇瑞出口量达10.1万辆,同比增长9%,占总出口量的18.3%。与上年同期相比,比亚迪出口增速最为显著,出口达8.9万辆,同比增长1.3倍。

1-5月份,整车出口前十企业中,奇瑞出口量达44.2万辆,同比增长1.6%,占总出口量的17.7%。与上年同期相比,比亚迪出口增速最为显著,出口达38.2万辆,同比增长1.1倍。(中国汽车工业协会)