2023年,全球经济温和恢复与局部地区冲突升级并存,国际贸易复苏乏力,叠加前期集装箱爆发式增长带来的需求透支和高库存,我国集装箱产量继续大幅下降,进入四季度后受大型集装箱船交货增加和红海事件影响,集装箱月度产量出现回升,有望走出下行周期,逐渐恢复至正常更新规模。

预计2024年,国际贸易不确定性增强,集装箱运力仍有一定过剩,但正常更新需求,新增集装箱船配箱,国内多式联运、公转铁快速发展及中欧班列发展等将对集装箱需求有一定支撑。预计2024年我国集装箱产量或有小幅增长。

1 2023年我国集装箱行业运行情况

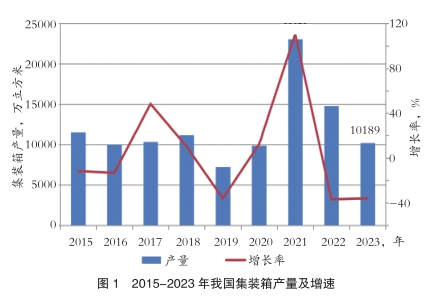

1)集装箱产量大幅下降,降幅逐月收窄,10月起转增

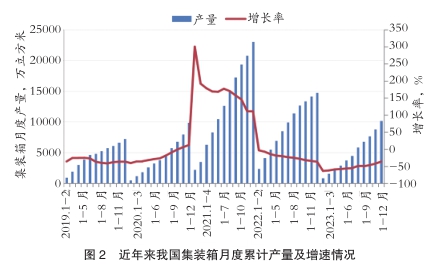

我国是世界集装箱第一制造大国,占世界产量约96%左右,所产集装箱超80%用于出口,行业景气程度主要决定于全球贸易情况。受全球经济复苏乏力,地缘政治等因素影响,国际贸易市场疲弱,叠加需求透支和高库存,集装箱行业处于调整期,产量继续大幅下降。2023年全年我国生产金属集装箱10189万立方米,同比下降36.1%。(图1)从月度生产情况来看,2023年我国金属集装箱月度产量呈前低后高走势,进入四季度后受大型集装箱船交货增加和红海事件影响,集装箱月度产量出现回升,有望走出下行周期。近年来集装产量及月度产量情况见图2。

2) 我国集装箱吞吐量保持增长

2023年,全国港口集装箱吞吐量同比增长,趋势回暖向好,1-11月共完成集装箱吞吐量28383万标箱,同比增长4.9%。其中,沿海港口完成24864万标箱,同比增长4.3%;内河3519万标箱,同比增长9.6%。全国各大港口集装箱吞吐情况见表1。

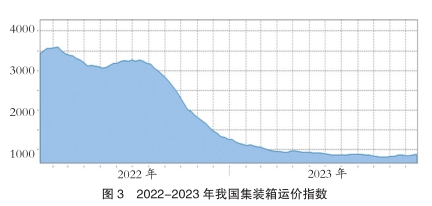

3)集装箱运价指数大幅下降

2023年以来,集装箱运价指数连续大幅下降,由年初的1200点左右的水平,一路下降至800点水平,下降约400点,下半年运价指数在800点上下小幅波动,四季度开始运价小幅回升,到年底回升至900点以上,各航线运价指数较2022年均有较大幅度下降。(图3)

4)集装箱制造格局保持稳定,高度集中

全球前10大集装箱港口中,中国集装箱港口占据7席,集装箱生产制造企业已经形成围绕大型集装箱港口布局的整体格局。中国集装箱生产工厂主要集中在环渤海地区、长三角地区和珠三角地区,其中环渤海地区集装箱产能占总产能 18.5%,长三角地区集装箱产能约占总产能的 44.6%,珠三角地区集装箱产能占总产能36.9%。集装箱生产制造布局与集装箱运输市场分布关系密切,沿海港口集装箱吞吐量相对集中地区同时也是集装箱工厂布局的重要区域。集装箱市场主要为大集团主导,产业高度集中,中集集团、上海寰宇、新华昌集团、胜狮货柜、富华集团、浙江泛洋六家集装箱制造企业占据中国集装箱市场95%以上市场份额,市场集中度呈稳定状态,其中中集集团市场份额接近50%。

5)集装箱生产能力覆盖所有品种,供应链体系完备

我国生产集装箱的规格品种世界第一,从干货集装箱到一般货物集装箱,以及特种集装箱、箱式运输车,具备生产能力的规格品种达900多个,能满足各种运输需求。我国也是全球唯一能够提供包括干货集装箱、罐式集装箱、冷藏箱集装箱在内三大系列集装箱产品以及其他物流装备的设计、制造、维护等“一站式”服务的国家。中国集装箱行业形成了以造箱企业为中心,集装箱用木地板、集装箱涂料、角件、锁杆等零部件生产企业为配套的完整供应链体系。

6)多式联运和多元化发展加速推进

随着国家对多式联运发展的持续推动,国内运输市场的集装箱化程度越来越高,内贸集装箱在我国集装箱产销量中所占份额从7年前的2%上升至超10%,预计这一比例还会增长。“公转铁”、“公转水”和“散改集”的市场空间很大。中国内陆多式联运的35吨铁路集装箱、保温集装箱在当前的市场需求程度以及未来的市场发展空间较大,企业的发展重点将与集装箱市场的需求相吻合。中集集团、上海寰宇(中远海运集团旗下)和新华昌集团等主要造箱企业已经批量生产相关产品。模块化建筑用集装箱的市场需求程度以及未来的市场发展水平中等,有一定增长空间。而目前来看,复合材料、超轻集装箱的市场需求程度不高,企业并未开始着力研发生产。

2 集装箱行业用钢情况

2.1 集装箱用钢基本情况

集装箱行业产业链上游行业主要是钢铁行业。为提高集装箱的使用年限,缩减使用成本,钢材必须耐大气以及海水的腐蚀,集装箱行业对所用钢材有着较高的耐候要求,厚度规格1.5-10mm的钢板,占集装箱用钢比重90%以上,钢材成本占集装箱制造成本约50%。

2.2 集装箱用钢量

根据集装箱产量及结构情况,2023年我国集装箱行业用钢约440万吨,同比减少约36%。从需求品种来看,700MP级以上高强集装箱板,耐候钢板和双相不锈钢、耐低温低合金结构钢等专用集装箱用钢,以及ESP板为代表的低成本集装箱板市场需求比例增加。

3 2024年我国集装箱行业发展预测及用钢需求预测

3.1 2024年我国集装箱行业发展预测

从外需环境看,2024年全球经济增长面临更大挑战,增速预计小幅下降,国际贸易的外部不确定性增强,但集装箱使用中正常的更新换代和前期制造的一些大型集装箱船将陆续交付使用,对配套集装箱的需求,将对集装箱需求规模有一定支撑。

国内市场加快构建内循环市场体系,内贸集装化比例逐步增大。面对不确定的国际市场,国内市场的需求依旧较为强劲。在“双循环”战略指导下,沿海主要集装箱港口和航运企业对内贸集装箱运输更加重视,“多式联运”的积极推进使内贸货物集装箱化率进一步提升。同时,“公转铁”“散改集”等运输结构调整持续推进为集装箱带来新市场,内贸集装箱需求量将有所增加。此外,我国沿边陆路物流通道建设快速推进,国家推动构建“两沿十廊”国际物流大通道网络,强化服务共建“一带一路”的多元化国际物流通道辐射能力,也将带动一部分集装箱需求。

综上因素,2024年我国集装箱产量有望小幅回升,总量仍将处于历史较低水平,未来1-2年逐步回归至每年300万标箱左右的常态水平。

3.2 2024年集装箱用钢需求预测

预计2024年集装箱行业钢材需求量随集装箱产量小幅增长,总需求量约450万吨,同比增长约2%。(汤宏雪)

- 相关新闻