今年以来,国家实施更加积极有为的宏观政策,加快落实稳就业稳经济推动高质量发展若干举措,经济运行总体平稳。上半年,汽车市场延续良好态势,多项经济指标同比均实现两位数增长。

具体来看,在以旧换新政策持续显效带动下,内需市场明显改善,对汽车整体增长起到重要支撑作用;新能源汽车延续快速增长态势,持续拉动产业转型升级;出口量仍保持增长,其中新能源汽车出口增长迅速;中国品牌销量占比保持高位。

展望下半年,“两新”政策将继续有序实施,新能源免购置税优惠面临退坡,叠加企业新品供给持续丰富,有助于拉动汽车消费增长。不过也要看到,当前外部环境的复杂性、严峻性、不确定性有所增加,部分地区暂停汽车置换补贴等以旧换新活动需要密切关注,行业竞争依然激烈,整体盈利水平持续承压,行业稳定运行仍面临挑战。需要稳定政策预期,规范市场竞争秩序,加强行业自律,强化政策引导与监管,助力行业健康平稳运行。

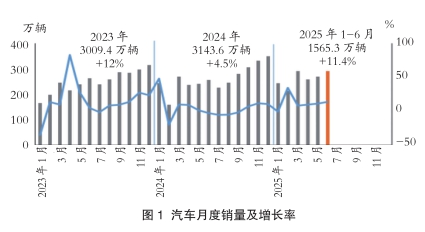

汽车产销同比增长明显,均超11%

6月份,汽车产销分别完成279.4万辆和290.4万辆,环比分别增长5.5%和8.1%,同比分别增长11.4%和13.8%。

1-6月份,汽车产销累计完成1562.1万辆和1565.3万辆,同比分别增长12.5%和11.4%。

6月份,汽车国内销量231.2万辆,环比增长8.3%,同比增长11.9%。其中,传统燃料汽车国内销量118.8万辆,环比增长14.2%,同比增长7.7%。

1-6月份,汽车国内销量1257万辆,同比增长11.7%。其中,传统燃料汽车国内销量669.3万辆,同比下降3.2%。

交叉型乘用车产销增速更为显著

6月份,乘用车产销分别完成244.1万辆和253.6万辆,环比分别增长5.5%和7.8%,同比分别增长12.1%和14.5%。在乘用车主要品种中,与上月相比,交叉型乘用车产量明显下降、销量小幅增长,其他三大类乘用车品种产销均呈不同程度增长;与上年同期相比,交叉型乘用车产量较上年同期呈两位数下降、销量小幅增长,其他三大类乘用车品种产销均呈不同程度增长。

1-6月份,乘用车产销累计完成1352.2万辆和1353.1万辆,同比分别增长13.8%和13%。在乘用车主要品种中,与上年同期相比,四大类乘用车品种产销均呈不同程度增长,其中交叉型乘用车产销增速更为显著。

6月份,中国品牌乘用车共销售170.7万辆,环比增长5.3%,同比增长19.3%,占乘用车销售总量的67.3%,销量占有率比上年同期提升2.7个百分点。在主要外国品牌中,与上月相比,法系品牌销量明显下降,其他四大主要品牌销量均呈不同程度增长;与上年同期相比,法系品牌销量快速下降,其他四大主要品牌销量均呈不同程度增长。

6月份,中国品牌轿车、SUV和MPV销量占有率分别为61.9%、70.9%和67.8%,与上月相比,中国品牌轿车和SUV销量占有率小幅下降,中国品牌MPV销量占有率微增;与上年同期相比,中国品牌轿车、SUV和MPV销量占有率呈不同程度增长。

1-6月份,中国品牌乘用车共销售927万辆,同比增长25%,占乘用车销售总量的68.5%,销量占有率比上年同期提升6.6个百分点。在主要外国品牌中,与上年同期相比,韩系品牌销量小幅增长,其他四大主要品牌销量小幅下降。

1-6月份,中国品牌轿车、SUV和MPV销量占有率分别为62.6%、72.5%和68%,与上年同期相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长。

1-6月份,销量排名前十位的轿车生产企业共销售390.7万辆,占轿车销售总量的68.9%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份、吉利汽车、上汽通用五菱、中国一汽和奇瑞汽车销量呈不同程度增长,其他企业销量呈不同程度下降。

1-6月份,销量排名前十位的SUV生产企业共销售480.2万辆,占SUV销售总量的67.5%。在销量排名前十位的SUV生产企业中,与上年同期相比,特斯拉销量呈两位数下降,其他企业销量均呈不同程度增长。

1-6月份,销量排名前十位的MPV生产企业共销售45.3万辆,占MPV销售总量的78.6%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽传祺和上汽大通销量呈不同程度下降,其他企业销量均呈不同程度增长。

商用车产销环比同比双增长

6月份,商用车产销分别完成35.4万辆和36.9万辆,环比分别增长5.3%和10.3%,同比分别增长7.1%和9.5%。在商用车主要品种中,与上月相比,客车和货车产销均呈不同程度增长;与上年同期相比,客车产销较快增长,货车产销小幅增长。

6月份,在货车细分品种中,与上月相比,重型货车和轻型货车产销呈不同程度增长,中型货车和微型货车产量小幅下降、销量呈不同程度增长;与上年同期相比,重型货车和轻型货车产销呈不同程度增长,中型货车和微型货车产销呈不同程度下降。在客车细分品种中,三大类客车品种产销环比、同比均呈不同程度增长。

1-6月份,商用车产销累计完成209.9万辆和212.2万辆,同比分别增长4.7%和2.6%。在商用车主要品种中,与上年同期相比,客车和货车产销均呈不同程度增长。

1-6月份,在货车细分品种中,与上年同期相比,重型货车和轻型货车产销呈不同程度增长,中型货车和微型货车产销呈不同程度下降。在客车细分品种中,与上年同期相比,三大类客车品种产销均呈不同程度增长。

新能源新车销量达到汽车新车总销量的44.3%

6月份,新能源汽车产销分别完成126.8万辆和132.9万辆,产量环比下降0.1%、销量环比增长1.7%,同比分别增长26.4%和26.7%,新能源汽车新车销量达到汽车新车总销量的45.8%。在新能源汽车主要品种中,与上月相比,纯电动汽车产销呈不同程度增长,燃料电池汽车产量明显下降、销量快速增长,插电式混合动力汽车产销微降;与上年同期相比,燃料电池汽车产销快速下降,其他两大类新能源汽车品种产销均呈不同程度增长。

1-6月份,新能源汽车产销累计完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%,新能源汽车新车销量达到汽车新车总销量的44.3%。在新能源汽车主要品种中,与上年同期相比,燃料电池汽车产销明显下降,其他两大类新能源汽车品种产销呈不同程度增长。

6月份,新能源汽车国内销量112.4万辆,环比增长2.7%,同比增长16.7%。其中,新能源乘用车国内销量105.4万辆,环比增长2.3%,同比增长14.7%;新能源商用车国内销量7万辆,环比增长8.2%,同比增长58.6%。

1-6月份,新能源汽车国内销量587.8万辆,同比增长35.5%。其中,新能源乘用车国内销量552.4万辆,同比增长34.3%;新能源商用车国内销量35.4万辆,同比增长55.9%。

截至2025年6月份,全国充电基础设施累计数量为1610万个,其中公共充电设施409.6万个,私人充电设施1200.4万个。

重点企业(集团)销量占汽车销售总量的84.1%

1-6月份,汽车销量排名前十位的企业(集团)共销售1315.9万辆,占汽车销售总量的84.1%。在汽车销量排名前十位企业中,与上年同期相比,东风公司和广汽集团销量呈不同程度下降,其他企业销量均呈不同程度增长。

1-6月份,新能源汽车销量排名前十五位的集团销量合计为659.9万辆,同比增长43%,占新能源汽车销售总量的95.1%,高于上年同期1.8个百分点。

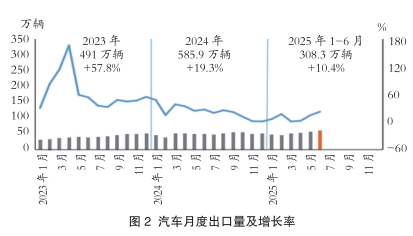

1-6月份比亚迪出口增速显著

6月份,汽车出口59.2万辆,环比增长7.4%,同比增长22.2%。其中,乘用车出口50.2万辆,环比增长7.3%,同比增长24.6%;商用车出口9万辆,环比增长8.3%,同比增长10.6%。

1-6月份,汽车出口308.3万辆,同比增长10.4%。其中,乘用车出口258.1万辆,同比增长10.3%;商用车出口50.1万辆,同比增长10.5%。

6月份,新能源汽车出口20.5万辆,环比下降3.6%,同比增长1.4倍。其中,新能源乘用车出口19.7万辆,环比下降3.8%,同比增长1.4倍;新能源商用车出口0.8万辆,环比增长2.9%,同比增长2.2倍。

1-6月份,新能源汽车出口106万辆,同比增长75.2%。其中,新能源乘用车出口101.1万辆,同比增长71.3%;新能源商用车出口4.9万辆,同比增长2.3倍。

6月份,整车出口前十企业中,奇瑞出口量达10.6万辆,同比增长9.6%,占总出口量的18%。与上年同期相比,比亚迪出口增速最为显著,出口达9万辆,同比增长2.2倍。

1-6月份,整车出口前十企业中,奇瑞出口量达54.8万辆,同比增长3.1%,占总出口量的17.8%。与上年同期相比,比亚迪出口增速最为显著,出口达47.2万辆,同比增长1.3倍。(中国汽车工业协会)

- 相关新闻