一季度,汽车行业经济运行起步平稳,实现良好开局。具体来看,汽车产销呈现较快增长,乘用车和商用车均有良好表现;新能源汽车延续快速增长势头,市场占有率稳定在30%;整车出口依然保持较高水平,为拉动行业增长继续发挥积极作用;中国品牌持续向上,市场份额保持高位。当前,出口是重要的增长方面;同时内需不足问题依然突出,是今年需要重点解决的问题。

汽车产销环比同比双增长

3月份,汽车产销分别完成268.7万辆和269.4万辆,环比分别增长78.4%和70.2%,同比分别增长4%和9.9%。3月份,汽车国内销量219.3万辆,环比增长81.8%,同比增长5.1%;汽车出口50.2万辆,环比增长33%,同比增长37.9%。

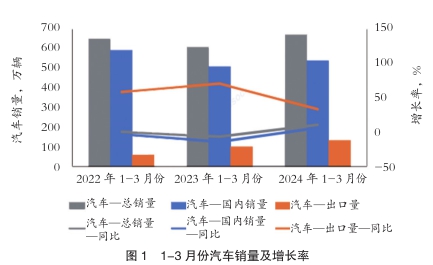

1-3月份,汽车产销累计完成660.6万辆和672万辆,同比分别增长6.4%和10.6%。1-3月份,汽车国内销量539.6万辆,同比增长6.2%;汽车出口132.4万辆,同比增长33.2%。(图1)

乘用车产销环比同比双增长

3月份,乘用车销量在新车大量上市、车展等活动陆续开展、降价促销以及季末冲刺等多重因素叠加促进下,环比同比均实现较快增长。3月份,乘用车产销分别完成225万辆和223.6万辆,环比分别增长76.7%和67.8%,同比分别增长4.7%和10.9%。在乘用车主要品种中,与上月相比,四大类乘用车产销均呈不同程度增长;与上年同期相比,除交叉型乘用车产销呈两位数下降外,其他三大类乘用车产销均呈不同程度增长。

1-3月份,乘用车产销累计完成560.9万辆和568.7万辆,同比分别增长6.6%和10.7%。在乘用车主要品种中,与上年同期相比,运动型多用途乘用车(SUV)产销呈两位数增长,基本型乘用车(轿车)产销小幅增长,多功能乘用车(MPV)和交叉型乘用车产销呈不同程度下降。

3月份,乘用车国内销量181.2万辆,环比增长78.1%,同比增长5.8%;乘用车出口42.4万辆,环比增长34.6%,同比增长39.3%。其中,传统燃油乘用车国内销量110.3万辆,比上年同期减少6.7万辆,环比增长70.8%,同比下降5.7%。

1-3月份,乘用车国内销量457.7万辆,同比增长6.2%;乘用车出口111万辆,同比增长34.3%。

在乘用车主要品种中,与上月相比,四大类乘用车销量均呈明显增长;与上年同期相比,除交叉型乘用车销量呈两位数下降外,其他三大类乘用车销量均呈不同程度增长。

3月份,中国品牌乘用车共销售132.6万辆,环比增长67.6%,同比增长26.1%,占乘用车销售总量的59.3%,占有率比上年同期提升7.2个百分点。在主要外国品牌中,与上月相比,五大主要品牌销量均呈明显增长;与上年同期相比,美系和韩系品牌销量小幅增长,其他三大主要品牌销量呈不同程度下降。

3月份,中国品牌轿车、SUV和MPV市场占有率分别为51.9%、64.3%和67.4%,与上月相比,中国品牌轿车和MPV市场占有率呈小幅增长,中国品牌SUV市场占有率下降;与上年同期相比,中国品牌轿车、SUV和MPV市场占有率均呈不同程度增长。

1-3月份,中国品牌乘用车共销售339.2万辆,同比增长26.4%,占乘用车销售总量的59.6%,占有率比上年同期提升7.4个百分点。在主要外国品牌中,与上年同期相比,除韩系品牌销量呈两位数增长外,其他四大主要品牌销量均呈不同程度下降。

1-3月份,中国品牌轿车、SUV和MPV市场占有率分别为50.2%、66.2%和67.1%,与上年同期相比,中国品牌轿车、SUV和MPV市场占有率均呈明显增长。

1-3月份,销量排名前十位的轿车生产企业共销售163万辆,占轿车销售总量的67.2%。在销量排名前十位的轿车生产企业中,与上年同期相比,十家企业销量均呈不同程度增长,其中上汽通用五菱增速最为显著。

1-3月份,销量排名前十位的SUV生产企业共销售198.5万辆,占SUV销售总量的65.7%。在销量排名前十位的SUV生产企业中,与上年同期相比,比亚迪股份、特斯拉和一汽大众销量下降,其他企业销量均呈不同程度增长。

1-3月份,销量排名前十位的MPV生产企业共销售15.3万辆,占MPV销售总量的74.3%。在销量排名前十位的MPV生产企业中,与上年同期相比,比亚迪股份、上汽通用五菱、广汽丰田、上汽通用和一汽丰田销量下降,其他其他销量呈不同程度增长。

商用车产销环比同比双增长

3月份,商用车产销分别完成43.7万辆和45.8万辆,环比分别增长88.1%和82.8%,同比分别增长0.7%和5.6%。在商用车主要品种中,与上月相比,客车和货车产销均呈明显增长;与上年同期相比,客车和货车产销均呈不同程度增长,其中客车增速更为显著。

1-3月份,商用车产销累计完成99.7万辆和103.3万辆,同比分别增长5.1%和10.1%。在商用车主要品种中,与上年同期相比,客车和货车产销均呈不同程度增长。

3月份,在货车细分品种中,与上月相比,四大类货车品种产销均呈快速增长;与上年同期相比,中型货车和微型货车产销均呈两位数增长,重型货车和轻型货车产量下降、销量微增。在客车细分品种中,与上月相比,三大类客车品种产销均呈明显增长;与上年同期相比,大型客车和中型客车产销均呈较快增长,轻型客车产量小幅下降、销量呈两位数增长。

1-3月份,在货车主要品种中,与上年同期相比,轻型货车产量小幅下降、销量小幅增长,其他三大类货车品种产销均呈不同程度增长。在客车主要品种中,与上年同期相比,三大类客车品种产销均呈不同程度增长,其中中型客车增速最为显著。

新能源产销呈较快增长

3月份,新能源汽车产销分别完成86.3万辆和88.3万辆,环比分别增长86.2%和85.2%,同比分别增长28.1%和35.3%,市场占有率达到32.8%。在主要品种中,与上月相比,燃料电池汽车产量下降、销量增长,其他两大类新能源汽车品种产销均呈快速增长;与上年同期相比,燃料电车汽车产销呈两位数下降,其他两大类新能源汽车品种产销均呈不同程度增长。

1-3月份,新能源汽车产销累计完成211.5万辆和209万辆,同比分别增长28.2%和31.8%,市场占有率达到31.1%。在新能源汽车主要品种中,与上年同期相比,三大类新能源汽车品种产销均呈不同程度增长。

重点企业(集团)销量同比较快增长

1-3月份,汽车销量排名前十位的企业集团销量合计为568.9万辆,同比增长11.1%,占汽车销售总量的84.7%,高于上年同期0.4个百分点。在汽车销量排名前十位企业中,与上年同期相比,上汽集团、广汽集团和北汽集团销量呈不同程度下降,其他企业销量均呈不同程度增长,其中奇瑞控股增速最为显著。

1-3月份,新能源汽车销量排名前十位的企业集团销量合计为180.6万辆,同比增长31.4%,占新能源汽车销售总量的86.4%,低于上年同期0.3个百分点。

1-3月份,国内汽车销量排名前十位的企业集团销量合计为463.2万辆,同比增长6.2%,占汽车销售总量的85.8%,与上年同期持平。

汽车出口持续快速增长

3月份,汽车出口50.2万辆,环比增长33%,同比增长37.9%。分车型看,乘用车出口42.4万辆,环比增长34.6%,同比增长39.3%;商用车出口7.8万辆,环比增长24.9%,同比增长31%。

1-3月份,汽车出口132.4万辆,同比增长33.2%。分车型看,乘用车出口111万辆,同比增长34.3%;商用车出口21.4万辆,同比增长27.5%。

3月份,传统燃料汽车出口37.7万辆,环比增长27.7%,同比增长32%;新能源汽车出口12.4万辆,环比增长52%,同比增长59.4%。

1-3月份,传统燃料汽车出口101.7万辆,同比增长36.3%;新能源汽车出口30.7万辆,同比增长23.8%。

3月份,纯电动汽车出口10万辆,环比增长50.9%,同比增长41%;插混汽车出口2.4万辆,环比增长56.7%,同比增长2.4倍。

1-3月份,纯电动汽车出口24.8万辆,同比增长7.3%;插混汽车出口5.9万辆,同比增长2.6倍。

3月份,整车出口前十企业中,上汽出口量排名首位,达9.6万辆,同比增长10.6%,占总出口量的19.1%。与上年同期相比,比亚迪出口增速最为显著,出口达3.9万辆,同比增长1.7倍。

1-3月份,整车出口前十企业中,从增速上来看,比亚迪出口9.9万辆,同比增长1.3倍;长城出口9.3万辆,同比增长78.5%;吉利出口11.1万辆,同比增长65.1%。

据中国汽车工业协会整理的海关总署数据显示,2月份,汽车出口39.4万辆,环比下降10%,同比增长21.5%。其中,新能源汽车出口13.2万辆,环比下降13.1%,同比增长8.1%。

1-2月份,汽车出口83.1万辆,同比增长21.9%。其中,新能源汽车出口28.5万辆,同比增长11.1%。

汽车出口量前十的国家中,俄罗斯、墨西哥和比利时出口量位居前三。新能源汽车出口的前三大国家为比利时、英国和菲律宾。

经济效益高于制造业总体

据中国汽车工业协会整理的国家统计局数据显示,2024年1-2月份,汽车制造业增加值同比增长9.8%,高于同期制造业增加值2.1个百分点。完成营业收入13714.5亿元,同比增长8.1%;实现利润总额586.9亿元,同比增长50.1%;行业利润率为4.3%。中国汽车工业协会)

- 相关新闻