今年以来,我国经济呈现向好态势,社会信心持续提振。汽车市场在政策驱动、技术升级等多重因素推动下,市场活力持续释放。刚刚结束的上海车展,成为全球汽车新品首发地和技术首秀场,展示出了我国汽车工业在转型升级浪潮下所蕴含的蓬勃活力和促进市场消费的强大动能。

4月份,汽车市场总体表现良好,产销较去年同期实现平稳增长。其中,内需潜力加快释放,起到较好支撑作用;出口在外部环境急剧变化形势下保持稳定;新能源汽车表现活跃,产销延续快速增长态势。

4月25日,中央政治局召开会议,分析研究当前经济形势,部署下一步经济工作。会议指出,要不断完善稳就业稳经济的政策工具箱,与去年9月一揽子增量政策、中央经济工作会议和全国“两会”部署任务形成接续,将对经济形成有力支撑,有助于进一步提振汽车内需市场,帮助应对出口负面冲击,巩固拓展汽车行业稳中向好发展态势。

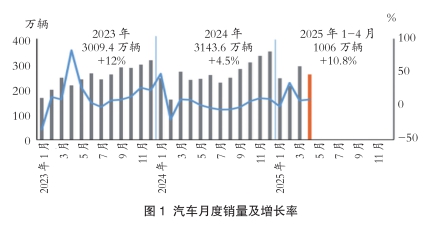

汽车产销环比下降,同比增长

4月份,汽车产销分别完成261.9万辆和259万辆,环比分别下降12.9%和11.2%,同比分别增长8.9%和9.8%。1-4月份,汽车产销累计完成1017.5万辆和1006万辆,同比分别增长12.9%和10.8%。

4月份,汽车国内销量207.3万辆,环比下降13.9%,同比增长11.7%。其中,传统燃料汽车国内销量104.8万辆,环比下降21.2%,同比下降6.4%。

1-4月份,汽车国内销量812.3万辆,同比增长12%。其中,传统燃料汽车国内销量446.4万辆,同比下降5.7%。

四大类乘用车品种产销均呈不同程度增长

4月份,乘用车产销分别完成225.7万辆和222.3万辆,环比分别下降12.4%和10%,同比分别增长10.2%和11%。在乘用车主要品种中,与上月相比,交叉型乘用车产量小幅增长、销量小幅下降,其他三大类乘用车品种产销均呈不同程度下降;与上年同期相比,四大类乘用车品种产销均呈不同程度增长,其中交叉型乘用车产销增速最为显著。

1-4月份,乘用车产销累计完成876.5万辆和864.1万辆,同比分别增长14.5%和12.4%。在乘用车主要品种中,与上年同期相比,四大类乘用车品种产销均呈不同程度增长,其中交叉型乘用车产销增速更为显著。

4月份,中国品牌乘用车共销售157.1万辆,环比下降3.5%,同比增长23.5%,占乘用车销售总量的70.7%,销量占有率比上年同期提升7.1个百分点。在主要外国品牌中,与上月相比,法系品牌销量呈两位数增长,其他四大主要品牌销量均呈两位数下降;与上年同期相比,韩系品牌和法系品牌销量呈不同程度增长,其他三大主要品牌销量呈两位数下降。

4月份,中国品牌轿车、SUV和MPV销量占有率分别为65.1%、74.8%和67.2%,与上月相比,中国品牌轿车和SUV销量占有率小幅增长,中国品牌MPV销量占有率微降;与上年同期相比,中国品牌轿车和SUV销量占有率呈不同程度增长,中国品牌MPV销量占有率小幅下降。

1-4月份,中国品牌乘用车共销售594万辆,同比增长27.4%,占乘用车销售总量的68.7%,销量占有率比上年同期提升8.1个百分点。在主要外国品牌中,与上年同期相比,韩系品牌和法系品牌销量呈不同程度增长,其他三大主要品牌销量均呈两位数下降。

1-4月份,中国品牌轿车、SUV和MPV销量占有率分别为62.6%、72.8%和68.3%,与上年同期相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长。

1-4月份,销量排名前十位的轿车生产企业共销售250.2万辆,占轿车销售总量的68.7%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份、吉利汽车、上汽通用五菱和中国一汽销量呈不同程度增长,其他企业销量呈不同程度下降。

1-4月份,销量排名前十位的SUV生产企业共销售311万辆,占SUV销售总量的69%。在销量排名前十位的SUV生产企业中,与上年同期相比,长城汽车和特斯拉销量呈不同程度下降,其他企业销量均呈不同程度增长。

1-4月份,销量排名前十位的MPV生产企业共销售29.6万辆,占MPV销售总量的80.1%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽传祺、上汽大通和广汽本田销量呈不同程度下降,其他企业销量均呈不同程度增长。

商用车产销环比下降

4月份,商用车产销分别完成36.2万辆和36.7万辆,环比分别下降16%和17.9%,同比分别增长1.3%和2.7%。在商用车主要品种中,与上月相比,客车和货车产销均呈不同程度下降;与上年同期相比,客车产销微降,货车产销小幅增长。

4月份,在货车细分品种中,与上月相比,中型货车产销呈不同程度增长,微型货车产量增长、销量下降,其他两大类货车品种产销均呈两位数下降;与上年同期相比,重型货车和轻型货车产销呈不同程度增长,中型货车产量增长、销量下降,微型货车产销明显下降。在客车细分品种中,与上月相比,三大类客车品种产销均呈不同程度下降;与上年同期相比,轻型客车产销小幅增长,其他两大类客车品种产销呈不同程度下降。

1-4月份,商用车产销累计完成141万辆和141.8万辆,同比分别增长4.1%和2%。在商用车主要品种中,与上年同期相比,客车和货车产销均呈不同程度增长。

1-4月份,在货车细分品种中,与上年同期相比,轻型货车产销呈不同程度增长,重型货车产量增长、销量微降,中型货车和微型货车产销呈不同程度下降。在客车细分品种中,与上年同期相比,轻型客车产销小幅增长,中型客车产量微增、销量微降,大型客车产销呈不同程度下降。

新能源汽车产销同比明显增长

4月份,新能源汽车产销分别完成125.1万辆和122.6万辆,环比分别下降2%和0.9%,同比分别增长43.8%和44.2%,新能源汽车新车销量达到汽车新车总销量的47.3%。在新能源汽车主要品种中,与上月相比,纯电动汽车产销微增,其他两大类新能源汽车品种产销呈不同程度下降;与上年同期相比,三大类新能源汽车品种产销均呈现不同程度增长。

1-4月份,新能源汽车产销累计完成442.9万辆和430万辆,同比分别增长48.3%和46.2%,新能源汽车新车销量达到汽车新车总销量的42.7%。在新能源汽车主要品种中,与上年同期相比,燃料电池汽车产销呈两位数下降,其他两大类新能源汽车品种产销快速增长。

4月份,新能源汽车国内销量102.5万辆,环比下降5%,同比增长39.3%。其中,新能源乘用车国内销量95.6万辆,环比下降5.3%,同比增长37.6%;新能源商用车国内销量7万辆,环比下降0.6%,同比增长67%。

1-4月份,新能源汽车国内销量365.8万辆,同比增长45.2%。其中,新能源乘用车国内销量344万辆,同比增长44.7%;新能源商用车国内销量21.9万辆,同比增长54.1%。

4月份,公共充电桩比4月份增加9.2万台,同比增加34.1%。

截至2025年4月份,全国充电基础设施累计数量为1406.4万台,同比上升46.3%。

重点企业(集团)销量占汽车销售总量的84.1%

1-4月份,汽车销量排名前十位的企业(集团)共销售846.4万辆,占汽车销售总量的84.1%。在汽车销量排名前十位企业中,与上年同期相比,长安汽车、东风公司、广汽集团和长城汽车销量呈不同程度下降,其他企业销量均呈不同程度增长,其中比亚迪股份和吉利控股增速更为显著。

1-4月份,新能源汽车销量排名前十五位的集团销量合计为409.3万辆,同比增长49.3%,占新能源汽车销售总量的95.2%,高于上年同期2个百分点。

汽车出口环比同比微增

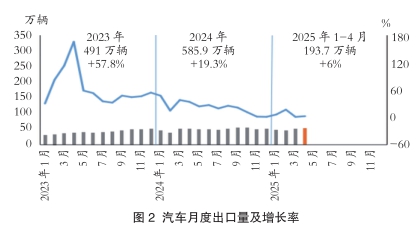

4月份,汽车出口51.7万辆,环比增长2%,同比增长2.6%。其中,乘用车出口43.1万辆,环比增长5%,同比增长0.4%;商用车出口8.6万辆,环比下降10.9%,同比增长15.3%。

1-4月份,汽车出口193.7万辆,同比增长6%。其中,乘用车出口160.9万辆,同比增长4.6%;商用车出口32.7万辆,同比增长13.7%。

4月份,新能源汽车出口20万辆,环比增长27%,同比增长76%。其中,新能源乘用车出口19万辆,环比增长28.2%,同比增长70.6%;新能源商用车出口1万辆,环比增长6.7%,同比增长3.5倍。

1-4月份,新能源汽车出口64.2万辆,同比增长52.6%。

4月份,整车出口前十企业中,奇瑞出口量达8.8万辆,同比下降1.6%,占总出口量的17%。与上年同期相比,比亚迪出口增速最为显著,出口达7.9万辆,同比增长90.8%。

1-4月份,整车出口前十企业中,奇瑞出口量达34.1万辆,同比下降0.3%,占总出口量的17.6%。与上年同期相比,比亚迪出口增速最为显著,出口达29.3万辆,同比增长1.1倍。

据中国汽车工业协会整理的海关总署数据显示,2025年3月,汽车进口3.9万辆,环比增长8.7%,同比下降27%;出口56.8万辆,环比增长35%,同比增长15.9%。

2025年1-3月份,汽车进口9.5万辆,同比下降39.4%;出口153.8万辆,同比增长16.4%。 (中国汽车工业协会)

- 相关新闻