今年以来,我国经济总体保持扩张,产需两端加快释放。一季度,一系列提振汽车消费政策措施得以延续并加速落地,消费市场提质向好,企业产品密集焕新,消费者信心增强,产销呈现两位数增长,汽车行业开局运行良好。

具体来看,乘用车延续良好态势,商用车市场呈现回暖趋势;新能源汽车产销继续快速增长,提供有力支撑;整车出口保持稳步增长,其中新能源汽车出口增长尤为明显;中国品牌持续向上,销量占比维持高位。

展望二季度,相关政策组合效应将持续释放,上海车展开启新品密集发布周期,多地促销活动火热进行,有助于进一步释放消费潜力,延续市场增长态势。当前外部环境复杂多变,企业经营压力加大,行业运行总体仍面临较大压力。要深入贯彻落实国家扩大内需战略,密切关注外部环境变化形势,有效应对出口方面的负面冲击,助力行业平稳增长。

汽车产销同比环比双增长

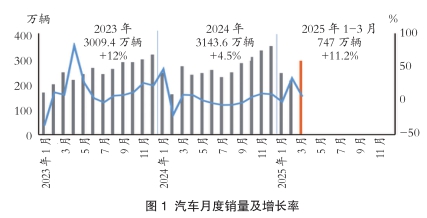

3月份,汽车产销分别完成300.6万辆和291.5万辆,环比分别增长42.9%和37%,同比分别增长11.9%和8.2%。

1-3月份,汽车产销分别完成756.1万辆和747万辆,同比分别增长14.5%和11.2%,产销增速较1-2月分别收窄1.7和1.9个百分点。

3月份,汽车国内销量240.9万辆,环比增长42.7%,同比增长9.9%。其中,传统燃料汽车国内销量133万辆,环比增长43.4%,同比下降7.3%。

1-3月份,汽车国内销量605万辆,同比增长12.1%。其中,传统燃料汽车国内销量341.7万辆,同比下降5.4%。

交叉型乘用车产销增速显著

3月份,乘用车产销分别完成257.4万辆和246.8万辆,环比分别增长44.2%和36%,同比分别增长14.4%和10.4%。在乘用车主要品种中,与上月相比,四大类乘用车品种产销呈不同程度增长;与上年同期相比,四大类乘用车品种产销均呈不同程度增长,其中交叉型乘用车产销增速最为显著。

1-3月份,乘用车产销累计完成651.3万辆和641.9万辆,同比分别增长16.1%和12.9%。在乘用车主要品种中,与上年同期相比,四大类乘用车品种产销均呈不同程度增长,其中交叉型乘用车产销增速更为显著。

3月份,中国品牌乘用车共销售162.9万辆,环比增长27.1%,同比增长22.8%,占乘用车销售总量的66%,销量占有率比上年同期提升6.7个百分点。在主要外国品牌中,与上月相比,五大主要品牌销量均呈不同程度增长;与上年同期相比,韩系品牌和法系品牌销量小幅增长,其他三大主要品牌销量呈不同程度下降。

3月份,中国品牌轿车、SUV和MPV销量占有率分别为60.4%、69.5%和67.5%,与上月相比,中国品牌轿车、SUV和MPV销量占有率均呈下降;与上年同期相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长。

1-3月份,中国品牌乘用车共销售436.9万辆,同比增长28.8%,占乘用车销售总量的68.1%,销量占有率比上年同期提升8.4个百分点。在主要外国品牌中,与上年同期相比,韩系品牌和法系品牌销量呈不同程度增长,其他三大主要品牌销量均呈两位数下降。

1-3月份,中国品牌轿车、SUV和MPV销量占有率分别为61.8%、72.2%和68.7%,与上年同期相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长。

1-3月份,销量排名前十位的轿车生产企业共销售185.1万辆,占轿车销售总量的68.9%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份、吉利汽车、上汽通用五菱和中国一汽销量均呈两位数增长,其他企业销量呈不同程度下降。

1-3月份,销量排名前十位的SUV生产企业共销售233.8万辆,占SUV销售总量的69.4%。在销量排名前十位的SUV生产企业中,与上年同期相比,长城汽车、特斯拉和广汽丰田销量呈不同程度下降,其他企业销量均呈不同程度增长。

1-3月份,销量排名前十位的MPV生产企业共销售22.1万辆,占MPV销售总量的80.1%。在销量排名前十位的MPV生产企业中,与上年同期相比,除广汽传祺销量下降外,其他企业销量均呈不同程度增长。

客车和货车产销呈不同程度增长

3月份,商用车产销分别完成43.1万辆和44.7万辆,环比分别增长35.8%和42.8%,同比分别下降1.4%和2.4%。在商用车主要品种中,与上月相比,客车和货车产销均呈快速增长;与上年同期相比,客车产量小幅增长、销量微降,货车产销均呈小幅下降。

3月份,在货车细分品种中,与上月相比,微型货车产量微降、销量快速增长,其他三大类货车品种产销均呈快速增长;与上年同期相比,轻型货车产销实现增长,其他三大类货车品种产销呈不同程度下降。在客车细分品种中,与上月相比,三大类客车品种产销均呈现快速增长;与上年同期相比,轻型客车产销微降,其他两大类客车品种产销呈不同程度增长。

1-3月份,商用车产销累计完成104.8万辆和105.1万辆,同比分别增长5.1%和1.8%。在商用车主要品种中,与上年同期相比,客车和货车产销呈不同程度增长。

1-3月份,在货车细分品种中,与上年同期相比,轻型货车产销均实现增长,重型货车产量增长、销量下降,中型货车和微型货车产销呈不同程度下降。在客车细分品种中,与上年同期相比,大型客车产量微降、销量小幅增长,其他两大类客车品种产销均呈不同程度增长。

新能源汽车产销量双双突破300万辆

3月份,新能源汽车产销分别完成127.7万辆和123.7万辆,环比分别增长43.9%和38.7%,同比分别增长47.9%和40.1%,新能源汽车新车销量达到汽车新车总销量的42.4%。在新能源汽车主要品种中,与上月相比,三大类新能源汽车品种产销均呈不同程度增长;与上年同期相比,三大类新能源汽车品种产销均呈现快速增长。

1-3月份,新能源汽车产销累计完成318.2万辆和307.5万辆,同比分别增长50.4%和47.1%,新能源汽车新车销量达到汽车新车总销量的41.2%。在新能源汽车主要品种中,与上年同期相比,燃料电池汽车产销呈两位数下降,其他两大类新能源汽车品种产销快速增长。

3月份,新能源汽车国内销量107.9万辆,环比增长41.9%,同比增长42.3%。其中,新能源乘用车国内销量100.9万辆,环比增长40.4%,同比增长42.2%;新能源商用车国内销量7万辆,环比增长67.9%,同比增长43%。

1-3月份,新能源汽车国内销量263.3万辆,同比增长47.6%。其中,新能源乘用车国内销量248.4万辆,同比增长47.6%;新能源商用车国内销量14.9万辆,同比增长48.6%。

3月份,公共充电桩比2月份增加6.7万台,同比增加34.1%。截至2025年3月份,全国充电基础设施累计数量为1374.9万台,同比上升47.6%。

重点企业(集团)销量同比增长

1-3月份,汽车销量排名前十位的企业(集团)共销售630.2万辆,占汽车销售总量的84.4%。在汽车销量排名前十位企业中,与上年同期相比,东风公司、广汽集团和长城汽车销量呈不同程度下降,其他企业销量均呈不同程度增长,其中比亚迪股份和吉利控股增速更为显著。

1-3月份,新能源汽车销量排名前十位的企业集团销量合计为259.4万辆,同比增长49.4%,占新能源汽车销售总量的84.4%,高于上年同期1.3个百分点。

1-3月份,国内汽车销量排名前十位的企业集团销量合计511.6万辆,同比增长10.4%,占汽车销售总量的84.6%,低于上年同期1.3个百分点。

汽车出口同比环比双增长

3月份,汽车出口50.7万辆,环比增长14.9%,同比增长1%。其中,乘用车出口41万辆,环比增长10.7%,同比下降3.2%;商用车出口9.6万辆,环比增长36.8%,同比增长24%。

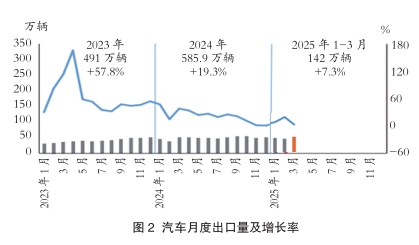

1-3月份,汽车出口142万辆,同比增长7.3%。其中,乘用车出口117.8万辆,同比增长6.1%;商用车出口24.2万辆,同比增长13.1%。

3月份,新能源汽车出口15.8万辆,环比增长20.1%,同比增长26.8%。其中,新能源乘用车出口14.9万辆,环比增长19.3%,同比增长21.6%;新能源商用车出口0.9万辆,环比增长33.6%,同比增长3.1倍。

1-3月份,新能源汽车出口44.1万辆,同比增长43.9%。其中,新能源乘用车出口41.9万辆,同比增长39.6%;新能源商用车出口2.3万辆,同比增长2.3倍。

3月份,整车出口前十企业中,奇瑞出口量达8.6万辆,同比增长2.8%,占总出口量的17.1%。与上年同期相比,比亚迪出口增速最为显著,出口达7.3万辆,同比增长88.4%。

1-3月份,整车出口前十企业中,奇瑞出口量达25.4万辆,同比增长0.1%,占总出口量的17.9%。与上年同期相比,比亚迪出口增速最为显著,出口达21.4万辆,同比增长1.2倍。

据中国汽车工业协会整理的海关总署数据显示,2025年2月,汽车进口3.6万辆,环比增长76.3%,同比下降24.2%;出口42.1万辆,环比下降23.4%,同比增长6.9%。

2025年1-2月份,汽车进口5.6万辆,同比下降45.8%;出口97.1万辆,同比增长16.8%。 (中国汽车工业协会)

- 相关新闻