2023年,稳经济政策效果显现,我国居民出行和部分服务类消费恢复性增长,家电等耐用消费品消费也呈复苏态势,同时海外通胀压力和去库存压力有所缓解,自下半年开始出口有明显恢复,全年家电行业总体小幅增长,三大白电产品产量实现较快增长,冰箱、空调、洗衣机产量增速均超10%。

2024年,家电行业预计稳中有增,内销市场受房地产产业链传导等因素影响,需求将以更新换代为主,产量基本持平,出口市场有望继续保持增长,行业总体小幅增长。

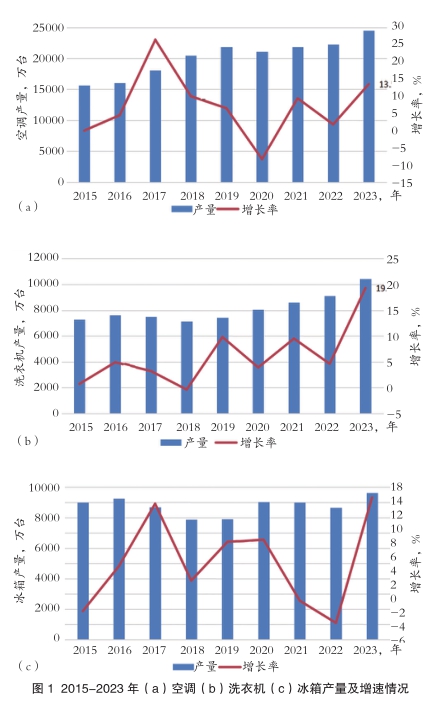

1 2023年我国家电行业运行情况

1)三大白电产量均上升

2023年,三大白电产品产量均有较大幅度上升。空调产量24487万台,同比增长13.5%;家用洗衣机产量10458万台,同比增长19.3%;家用电冰箱产量9632万台,同比增长14.5%。

从月度产量情况来看,三大白电月度产量累计增速总体呈现前低后高趋势,1-2季度增幅逐渐扩大,3-4季度运行较为平稳。

2)家电内销有所恢复,大家电增速高于小家电

2023年我国经济运行延续复苏态势,家电行业内销市场有所回暖,叠加上年生产端基数较低的因素,主要大家电产品的产销均有明显回升,消费以刚需修复为主,小家电恢复力度不足。分季度看,1季度市场启动较慢,2季度消费市场有明显复苏迹象,3季度有一定回落,4季度市场在“双十一”促销活动的拉动下小幅回升。

白电复苏进程好于厨电、小家电。白电行业整体零售规模有一定复苏,各分品类产品中,空调表现较好,零售量额双增。2023年夏季多地高温天气频现,高温覆盖区域向北方扩张,空调市场规模大幅增长,支撑了整个家电市场。厨电行业复苏进程缓慢,整体市场规模量额同比均呈现小幅下降趋势。新兴家电品类及小家电产品表现欠佳,洗碗机、集成灶、干衣机、个人健康、清洁类小家电零售量额均下降。

3)家电产品出口量额先降后升

中国是全球规模最大、品种最全的家电生产与出口大国。在通胀高企和俄乌战争影响持续蔓延的背景下,2023年全球经济增速进一步放缓,国别分化风险持续加大,贸易形势依然严峻。面对海外需求走弱和订单不足的压力,叠加基数效应、去库存周期、价格拉动效应减弱、产能向海外转移等因素,中国家电业出口自开年持续承压。2023年我国出口家电产品37.2亿台,同比增长11.2%,出口额877.8亿美元,同比仅增长3.8%。出口额第一季度下降5.2%;第二季度增长1.1%,第三季度增长2.0%。自2023年第二季度开始,大小家电出口下行的局面均持续改善。其中大家电累计出口量自5月开始出口量转增,小家电累计出口量自8月开始转增,但价格持续低迷。2023年家电产品月度出口量呈现前低后高态势。

细分品类看,大家电中多品类持续改善,出口量逐步进入正增长通道,洗衣机和电热水器表现持续亮眼,俄罗斯市场的小容量滚筒洗衣机需求迅猛增长。小家电方面,多品类出口持续改善,咖啡机、面包机、电暖气外的其他品类均呈量额同增,不过今年一直增势强劲的个护类产品增势有所减弱。零部件方面,2023年一直延续了2022年四季度以来的低迷走势。

中国家电业对各个国家出口持续分化。出口至发达经济体国家情况总体有所改善,其中,对美国、欧盟、英国、澳/加累计出口额降幅均有所收窄,对日本持续疲弱;至发展中经济体国家稳步向好,对东盟和金砖国家增速有所放缓,但增速依旧保持领先,对西亚、北非增势加强。

4)中国企业进一步加强海外布局

中国家电企业的国际化进程已经有了20多年的历史,这其中经历了从OEM、ODM到自主品牌、海外建厂、海外收购、合资等一系列发展历程。一些龙头企业的国际化体系已经发展十多年时间,市场营销体系、商业合作伙伴已经趋于成熟和完善,企业的海外收入也在逐年增长。现阶段,欧美通胀高企,需求回落,且“脱钩”意识形态下,市场开拓难度增加。而一些新兴市场国家,如东盟、中东非、南美等地区,成为企业全球布局的重要选择。2023年伊始,中国的家电企业就开启了深化中东非市场布局的战略步伐。

2023年,在中东非地区,美的洗碗机埃及工厂正式竣工并交付使用。工厂占地6万平方米,总投资超过2500万美元,主要用于生产经营燃气热水器、家用洗碗机、厨房清洁类家电等产品及相关配件,工厂规划最大年产能达150万台。除了供给埃及本地市场,80%的产品将出口至非洲、中东、欧洲等区域;海尔埃及生态园总投资1.6亿美元,占地20万平方米,一期工程主要生产空调、洗衣机、电视三类产品,将于2024年上半年投产运营,二期工程主要生产冰箱、冷柜,设计总产能超百万台,投产后不仅能满足埃及本土需求,还将辐射非洲、中东、欧洲市场。在南美洲地区,美的位于巴西米纳斯州包索市的新工厂奠基,预计面积超过7万平方米,年产冰箱可达130万台;TCL巴西玛瑙斯电视机工厂达产,并引进冰箱、洗衣机等白色家电到巴西市场销售。

5)家电市场消费“降级”与“升级”并存

近几年,国内家电消费出现了较为明显的降速,消费市场也出现了两极分化。一方面,家电产品消费升级的趋势不变,即便在疫情的冲击下,高端新品的销售也仍维持了增长。2023年线下零售市场上,1万元以上的冰箱占比接近40%,上升4个百分点;8000元以上的空调占比19.5%,上升2个百分点;7000元以上的吸油烟机占比15%,同比增长上升4个百分点;嵌入式家电日益受到消费者青睐,嵌入式冰箱的销售额占比已经达到28%。另一方面,消费者对家电产品价格的敏感性也在提高。线上零售市场,相较于中高端产品,入门级产品表现更好。特别是2000元以下的电视、1500元以下的空调,2000元以下的冰箱均有较大增幅。2023年销售较好的空调品类并没有集中在头部品牌身上,反而在二线品牌,关键原因在于在消费者信心不足的大环境下,品牌的差距还不足以弥补价格的差异,消费者更加青睐性价比高产品。

2 家电行业用钢情况

2.1 家电用钢基本情况

家电行业是重要下游用钢行业之一,家电行业产品中大家电产品用钢材约占总消费量的80%左右,小家电及零部件约占20%,板材类产品则占全品类钢材消耗的90%左右。具体品种主要包括普通冷轧、热轧板、镀锌板、酸洗板、彩涂板,不锈钢和电工钢板等品种。

2.2 2023年家电用钢量

家电行业钢材需求量主要决定于家电产品的生产规模,尤其是单位用钢量较大的三大白电产品。2023年,根据主要家电产品及零部件产量测算,我国家电行业用钢约1590万吨,同比增长约10%。

3 2024年我国家电行业发展及用钢需求预测

3.1 2024年家电行业发展预测

2024年,家电行业预计小幅增长,内销市场将以更新需求为主,总体保持平稳;出口市场受国际经济形势及地缘政治因素影响不确定因素较大,预计全年家电行业小幅增长。

国内市场方面,我国房地产市场企稳仍需时间,产业链相关需求减弱,面对存量房市场一些企业选择主动向空间集成化、场景功能化和环境舒适化等产品方向探索;我国成熟家电品类渗透率较高,随着家电行业的地产周期属性不断减弱,行业需求更多来自于存量更新,需求总量有一定支撑,但家电行业很难再出现全面高速增长。

海外市场方面。俄乌战争陷入僵局,政治冲突多发,对经济的影响已经从局部通胀扩展到多个基础民生和贸易领域,世界经济复苏承压。另外,欧美等地区商品消费需求有一定修复,俄罗斯和中东非地区需求将延续增长态势。全年海外需求有望小幅增长。

3.2 2024年家电用钢需求预测

2024年家电行业总体略有增长,预计钢材需求量约1620万吨,同比增长2%左右。(汤宏雪)

- 相关新闻