房地产开发投资完成情况

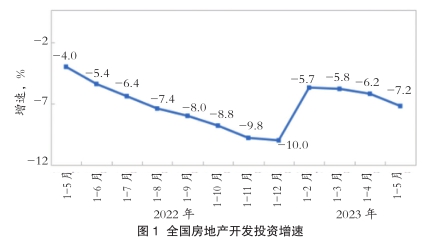

1-5月份,全国房地产开发投资45701亿元,同比下降7.2%(按可比口径计算);其中,住宅投资34809亿元,下降6.4%。(图1)

1-5月份,房地产开发企业房屋施工面积779506万平方米,同比下降6.2%。其中,住宅施工面积548475万平方米,下降6.5%。房屋新开工面积39723万平方米,下降22.6%。其中,住宅新开工面积29010万平方米,下降22.7%。房屋竣工面积27826万平方米,增长19.6%。其中,住宅竣工面积20194万平方米,增长19.0%。

商品房销售和待售情况

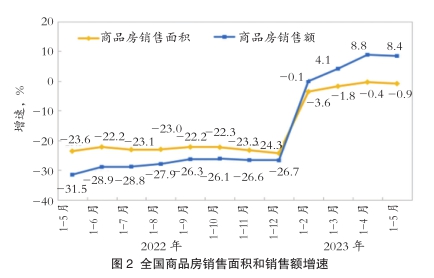

1-5月份,商品房销售面积46440万平方米,同比下降0.9%,其中住宅销售面积增长2.3%。商品房销售额49787亿元,增长8.4%,其中住宅销售额增长11.9%。(图2)

5月末,商品房待售面积64120万平方米,同比增长15.7%。其中,住宅待售面积增长15.9%。

房地产开发企业到位资金情况

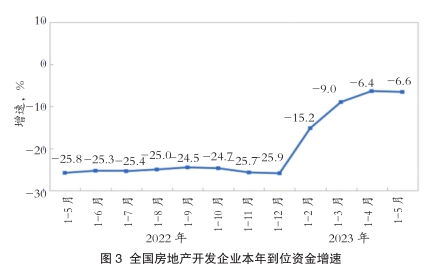

1-5月份,房地产开发企业到位资金55958亿元,同比下降6.6%。(图3)其中,国内贷款7175亿元,下降10.5%;利用外资13亿元,下降73.5%;自筹资金16267亿元,下降21.6%;定金及预收款19878亿元,增长4.4%;个人按揭贷款10354亿元,增长6.5%。

拿地总额同比下降8.4%,降幅近一步收窄

1-5月份,TOP100企业拿地总额4290亿元,拿地规模同比下降8.4%,降幅较上月收窄4.75个百分点,降幅继续收窄。TOP100门槛值为13亿元,较上年同期基本持平。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为64.20%。

从新增货值来看,华润置地、建发房产、招商蛇口占据榜单前三位。2023年1-5月,华润置地以累计新增货值783亿元占据榜单第一;建发房产、招商蛇口紧随其后,累计新增货值规模分别为536亿元和447亿元。TOP10企业2023年1-5月新增货值总额4134亿元,占TOP100企业的34.14%,新增货值门槛为48亿元。

房企拿地分化显著,50家代表企业拿地总额同比增长50.2%。2023年5月,50家代表房企拿地总额同比增长50.2%,环比降低7.5%,主要考虑为2022年同期基数较低且企业拿地信心逐渐恢复。5月,苏州、成都多个热点一二线城市进行了集中供地,优质地块供应带动房企拿地热情略有恢复。具体来看,50家代表企业内部分化显著,头部规模的央国企拿地金额及面积显著多于中等规模企业,如华润置地、招商蛇口、保利发展等,5月拿地均有所参与。

城市选择高度集中,民营房企加速回归

城市选择高度集中,优势地区的优质地块成为企业投资侧重点。2023年1-5月份,全国300城住宅用地推出1691宗成交1201宗,成交规划建面仅为9959.74万平方米,在2022年的低基数基础上,2023年土地成交建面同比进一步下探27%。分月来看,除2月受春节错峰影响土地成交量反超上年同期外,其余月份土地成交规模仍处于历史低位水平。在此基础上,不同能级间城市分化进一步加剧,销售复苏较好的热点一二线城市,其土拍热度有所回升,但绝大多数三四线城市土地市场仍低温运行,结合企业拿地情况来看,城市选择高度集中。另一方面,销售市场的分化直接导致土地市场也呈现分化加剧的趋势,优势地区的优质地块成为企业投资侧重点。以厦门为例,5月10日出让3宗住宅用地,共有144家房企参与竞拍,创下近年来厦门参拍企业数量新高,其中五缘湾地块参拍房企达到88家。与厦门同日进行土拍的南京,共推出10宗地块,5宗底价成交,1宗中止出让。地价过高、属性不够优质的地块,企业拿地意愿整体仍会偏弱。

民营房企加速回归,深耕房企增储诉求明确。自民营房企融资环境逐步修复,碧桂园、龙湖等民营房企加速回归。自三月以来,龙湖分别在深圳、合肥、长沙、上海、杭州、天津等地拿地,企业也表示将坚持按照20个主力城市和14个机会城市来布局,聚焦城市的核心区域;4-5月,碧桂园先后在佛山、太原、杭州竞得五块地块;在5月23日杭州第四批集中供地中,9宗地块均为民企房企摘得,平均溢价率达9.4%。此外,成都、天津、宁波等城市土拍中也涌现民营企业,本土民企拿地信心有所修复。预计随着房企在核心城市补货意愿提升,深耕房企增储诉求明确,将是近期土地市场中的新增力量。

重点区域及城市房企拿地情况

从各城市群拿地金额来看,长三角地区领跑全国。2023年1-5月份,长三角TOP10企业拿地金额1021亿元,居四大城市群之首。其中,建发房产拿地金额为165亿元,位居长三角企业拿地金额榜首;京津冀TOP10企业拿地金额428亿元,位列第二;粤港澳TOP10企业拿地金额417亿元,位列第三。拿地面积来看,长三角TOP10企业拿地面积以547万平方米位居四区域首位,超越中西部TOP10企业。

从重点城市拿地金额TOP10房企来看,央企国企仍是主力。华润置地、保利发展等全国性龙头企业仍在多个重点城市广泛布局,央国企参与热度较高,重点城市拿地金额TOP10房企中有半数以上为央企国企,这与稳健型国央企的资金状况相对较好有直接关系。民营企业中,万科占据上海市拿地金额榜首。

从全国住宅用地成交总价TOP10来看,5月入榜地块成交金额门槛为32亿元。入榜地块中,湖里区06-08五缘湾片区云顶北路与金山中路交叉口东南侧地块以总价64亿元位居榜首,成都共入榜2宗地块,总成交金额为89亿元;厦门、天津、重庆、长沙、北京、金华、杭州、南京各入榜1宗地块,总成交价分别为64亿元、59亿元、43亿元、38亿元、37亿元、35亿元、32亿元、32亿元。

市场活跃度持续回落,房价下跌城市数量增加

根据中国房地产指数系统百城价格指数对全国100个城市新建、二手住宅销售市场及50个城市租赁市场的调查数据,2023年5月份,百城新建住宅平均价格为16180元/平方米,环比止涨转跌,跌幅为0.01%;同比跌幅扩大至0.11%。百城二手住宅平均价格为15786元/平方米,受部分城市新增挂牌房源量持续攀升影响,需求端观望情绪渐浓,房价调整压力进一步加大,5月百城二手住宅价格环同比跌幅分别扩大至0.25%和1.52%。普通住宅租赁市场延续平稳态势,5月全国50个城市住宅平均租金为36.8元/平方米/月,环比上涨0.06%,同比下跌1.37%。

新建住宅方面,5月,房地产市场边际继续转弱,多数城市销售面积环比延续下降态势,企业推盘量亦明显下降,供需两端表现低迷。二手住宅方面,5月以来,二手房活跃度整体亦延续回落态势。

从房价涨跌城市个数看,根据中国房地产指数系统百城价格指数,5月份,百城新房、二手房价格环比下跌城市数量分别为54个和83个,较上月分别增加10个和7个,其中新房和二手房价格环比均下跌城市数量共44个,较上月增加9个。

各梯队城市二手房价环比均下跌,一线城市新房价格表现稳健

新建住宅方面,5月份,各梯队城市新房价格表现各异。具体来看,一线城市新房价格环比上涨0.04%,房价较为稳健;二线城市新房价格环比止涨转跌,跌幅为0.01%,半数城市房价呈回落状态;三四线代表城市新房价格已连续10个月下跌,本月跌幅扩大至0.05%。

二手住宅方面,5月份,各梯队城市二手房价环比均下跌。其中,一线城市二手房价格环比止涨转跌,跌幅为0.04%,上海、广州房价涨幅显著收窄,北京、深圳房价则有所回落;二线及三四线城市二手房价格均继续下跌,跌幅均扩大至0.29%。

楼市政策优化或提速,房地产市场活跃度有望提升

政策方面,5月份,楼市政策宽松基调不变,但各地政策出台频次有所放缓。杭州、南京部分街道或区域放松限购。宁波支持在风险可控前提下,放宽房贷年龄限制。贵州、海南、广州、南京、南昌、营口等省市调整公积金政策,涵盖提高公积金贷款及租房提取额度,降低二套房公积金首付比例,放宽公积金购买二套房限制条件,支持公积金支付首付等。郑州、重庆、滁州等发放购房补贴。

6月份作为年中冲刺业绩的关键节点,房企大概率将加大推盘和营销力度,届时全国房地产市场活跃度有望得到提升。(中指研究院)

- 相关新闻