2022年以来,面对更趋复杂严峻的国际环境和国内疫情散发频发等多重挑战,机械工业经济运行受到冲击,主要经济指标一度大幅下滑偏离正常轨道。随着稳经济一揽子政策和接续政策的逐渐显效,行业经济运行迅速回归合理区间,呈现持续稳定回升向好态势。总体来看,行业运行呈现生产延续回升改善、主要效益指标继续改善、固定资产投资低位回升、外贸出口保持较快增长等特点,但也存在订单不足、成本压力上升、出口压力增大等方面问题。

2023年,宏观和政策层面为机械工业稳增长提供有力支撑,但全球经济增速放缓、市场需求减弱,机械工业外贸出口不确定性加大。预计2023年机械工业增加值、营业收入增速约为5%左右,实现利润与2022年持平,进出口贸易保持基本稳定。

1 2022年我国机械行业运行情况

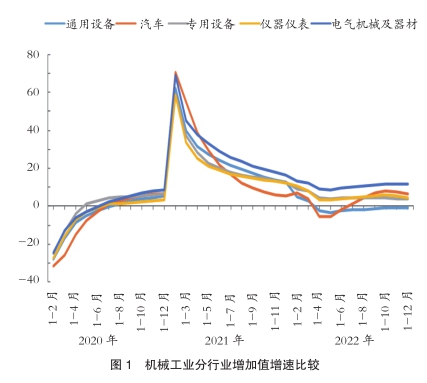

1.1 增加值增速继续回落

国家统计局数据显示,2022年全国规模以上工业增加值同比增长3.6%。涉及到机械工业方面,专用设备增长3.6%,汽车增长6.3%,电气机械增长11.9%,仪器仪表增长4.6%,通用设备同比下降1.2%。

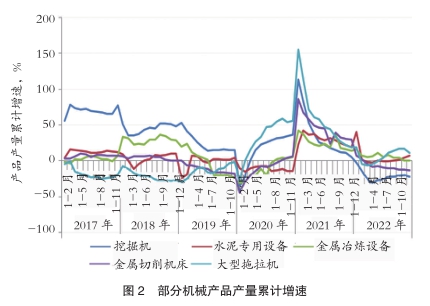

1.2 多数产品产量同比下降

2022年,国家统计局公布的机械工业30种代表性产品中,17种产品产量同比下降,占比56.7%;13种产品产量同比增长,占比43.3%。机械工业主要产品生产呈现以下特点:一是消费激励政策、出口增长,促进汽车销售向好。二是能源项目投资发挥带动作用,电工产品生产形势良好。三是原材料行业设备更新带动相关生产装备产量增长。四是基建对工程机械投资类产品市场发挥带动效用。五是农业机械产品生产分化,大马力拖拉机向好。

1.3 主要效益指标继续改善

2022年,机械工业累计实现营业收入28.9万亿元,同比增长9.6%;实现利润总额1.8万亿元,同比增长12.1%。机械工业主要分行业运行向好。2022年,8个分行业营业收入与利润总额增长,6个下降。

1.4 投资继续恢复但不及预期

2022年,制造业投资同比增长9.1%,增速比全国固定资产投资高4.0个百分点,其中机械工业主要涉及的子行业累计固定资产投资同比全部实现增长,通用设备、专用设备、汽车、电气机械和仪器仪表分别增长14.8%、12.1%、12.6%、42.6%和37.8%。

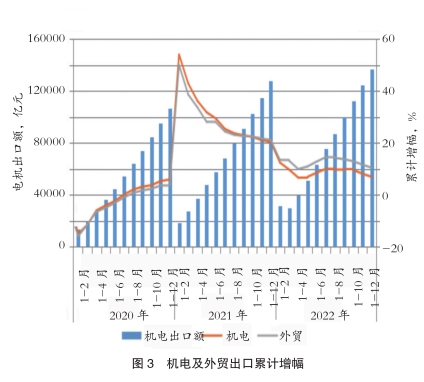

1.5 外贸出口保持较快增长,但压力增大

2022年机械工业累计进出口总额10555.9亿美元,同比增长1.6%。其中,进口3239.2亿美元,同比下降10.6%;出口7316.7亿美元,同比增长8.2%;累计贸易顺差4077.5亿美元,同比增长29.7%。

1.6 订单不足压力延续

近几个月机械工业需求端回暖慢于生产端复苏,制造企业订货不足压力持续。

国家统计局数据显示,与机械产品市场需求关系密切的全国设备工器具投资2022年同比增长3.5%,低于同期全国固定资产投资增速1.6个百分点。机械工业重点联系企业数据显示:2022年以来累计订货同比持续处于负增长状态,4、5月降幅均超过13.0%,6月以来降幅逐月有所收窄,11月末仍同比下降1.8%。

1.7 成本压力延续上升走势

2022年以来机械工业使用的主要原材料产品价格走势分化,钢材价格逐步回稳,有色金属价格高位震荡。部分关键原材料,如低压电气行业用磁性材料、储能行业用锂原料价格仍延续上涨走势,碳酸锂10月份平均价格超过55万元/吨。机械企业原材料、零配件采购成本压力持续高位。

据调查显示,61%的企业三季度原材料、零配件采购价格上涨,而产成品价格实现上涨的仅26.0%;62%的企业经营的压力来源于原材料上涨;用工成本呈现持续单边上涨的趋势。

1.8 货款回收难问题延续

应收账款与应收票据总量持续高位,带来流动性压力。截至2022年11月末,机械工业应收账款总额已增至7.1万亿元,同比增长18.6%,显著高于同期营业收入增幅;应收账款总额在资产总计中的占比高达21.8%,高于全国工业7.5个百分点。

2 2022年机械行业用钢情况

机械工业作为仅次于建筑行业的第二用钢大户,其钢材消费量占全部钢材消费总量的20%左右,机械行业用钢量较大的子行业主要有电工电器、石化通用设备、机械基础件、重型矿山设备、工程机械、农用机械等。消费的钢材几乎涉及所有品种和规格,随着重大技术装备的大型化,具有耐高温、高压及抗辐射、腐蚀等特殊性能的钢材需求增加。据测算,2022年机械行业钢材需求量约1.96亿吨,同比增长2%。

3 2023年我国机械行业发展预测

3.1 机械行业发展预测

2023年,机械行业将继续保持稳定增长,机械工业主要经济指标预期:工业增加值、营业收入增速约为5%左右,实现利润与2022年持平。值得注意的是,随着海外经济增长放缓,机械装备需求减弱,出口将承受较大下行压力,不利钢材需求。

电工电器行业:发电设备市场分化,煤电市场结构调整,风电、核电项目审批加快;为构建智能化、数字化、高端化的新型输配电体系,电网投资加码,输配电行业有望迎来业绩的高速增长;储能项目规模化落地利好储能全产业链。

重型机械行业:2022年新冠疫情与外部环境多变给重机行业经济运行带来了诸多困难和挑战。2023年重机行业预计呈现平稳恢复性的增长。

工程机械行业:在稳投资力度持续加大、基础设施建设提速、专项债投放加快等利好因素的支撑下,2022年行业运行呈现前低后高的态势。2023年行业运行态势将逐步改善。

机床工具行业:受疫情冲击、全球通胀、地缘政治冲突等诸多不利因素影响,2022年行业运营承受了巨大压力。预计2023年机床行业将呈现平稳恢复性的增长。

农业机械行业:2022年农机行业总体呈现下降趋势,中小拖拉机产量下降。在保障粮食安全、提高农业机械化趋势下,预计2023年农机行业运行将继续保持增长态势。

石化通用设备行业:随着能源价格上涨,2022年石化通用设备行业呈现增长趋势。当前石化装备企业在手订单情况较好,在全球能源供应偏紧的格局下,预计2023年行业继续保持增长趋势。

通用机械行业:受疫情影响,2022年通用机械行业经济运行承受下行压力。预计2023年行业生产和主要运行指标将进一步改善。

3.2 2023年机械行业用钢预测

根据以上对机械行业及其主要子行业发展形势的分析,预计2023年机械行业钢材需求量持平或略有下降。(刘彪)

- 相关新闻