国际能源署(IEA)预测2022年到2027年,可再生能源将增长近2400GW,比前五年增长了85%,比2021年的报告预测增长了近30%。在预测期内,可再生能源将占全球电力容量扩张的90%以上。上调主要是由中国、美国、欧盟和印度推动的,这些国家都在实施现有政策、监管和市场改革,同时在应对能源危机时比预期更快地推出新政策。本文刊登的是中国和美国可再生电力情况预测。

中国

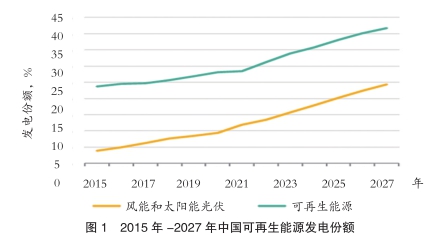

由于风能和光伏的快速部署,IEA预测我国将超过公布的可再生电力目标

IEA预计2022年至2027年,中国的累计可再生能源发电量将增加一倍,增加近1070GW。太阳能光伏和风能占可再生能源增长的90%,其余大部分由水力发电提供。该机构预计中国将提前五年实现2030年的目标,即风力和太阳能光伏总容量达到1200GW。到2023年,太阳能光伏将超过水力发电,成为中国可再生能源装机容量的最大来源。

2022年6月份,中国发布的“十四五”规划中新的可再生能源政策方针和目标是将2021年预测值上调35%。中国首次将政策重点从装机容量转向可再生能源发电份额。

因此,中国的目标是到2025年可再生能源占33%,风能和太阳能光伏发电占18%。根据总体电力需求增长和水力发电量,中国可能更早实现可再生能源发电目标。

IEA对中国的预测是基于“十四五”可再生能源规划的四个政策目标:1)加快大规模可再生能源部署;2)通过电气化提高可再生能源在总能源需求中的份额;3)从以补贴为导向转向以市场为导向、价格固定的可再生能源部署;以及4)促进电力系统的稳定性和安全性。

中国政府已经确定了大型公共设施规模光伏发电的部署基地,陆上和海上风力缓解项目获得许可。并逐步取消了对可再生电力项目的补贴,因为大型设施(即500MW-2000MW)的发电成本很容易低于燃煤发电成本,特别是在可再生资源潜力高的省份。

中国已宣布将主要在新疆戈壁沙漠、内蒙古黄河沿岸和甘肃河西走廊安装500GW容量的陆上风电和大型太阳能光伏项目。这些大型发电厂中的大多数预计将于2027年投入运营,它们将通过超高压(UHV)输电线路向需求中心输出电力。为了支持大规模项目部署,“十四五”规划还提出,到2025年,将新建特高压线路,将东西向电力输出能力从200GW提高到300GW。

最近国内市场创新改革使太阳能光伏和风能项目能够使用新的商业模式,支持预测增长。自2021年11月份以来,大型商业和工业用户一直受到市场电价的影响,2022年一季度,中国近一半的电力需求在自由市场交易,主要通过省级长期合同进行交易。此外,政府通过了一项规定,允许大型消费者与无补贴开发的新项目签订清洁能源购电协议。因此,开发商和消费者可以在市场上交换可再生能源绿色电力证书(绿证)。根据协议,项目可以从绿证中获得溢价,从而提高项目的可融资性。

预计新的政府举措和法规将在2022-2027年实现更快的分布式太阳能光伏扩展速度。2022年初,大多数省份的商业和工业零售电价比去年上涨了10%-20%,因为开发商已经开始将其较高的化石燃料账单成本转嫁给消费者。在IEA的主要案例预测中,预计这些较高的价格将加速中国商业和工业光伏的部署。

中国政府还提出了一项新目标,要求工业园区内所有大型公共建筑和新建建筑的50%安装屋顶光伏装置。来自农村经济发展计划的省级激励措施将继续支持小型光伏应用。

因此,中国的可再生能源产能增长可能比IEA的预测高10%,将近120GW,这主要是由于太阳能光伏和风能部署速度加快。

远离电力需求中心的大规模可再生能源基地的实施速度部分取决于省际输电线路的增加。在缺乏补贴的情况下,陆上风电和太阳能光伏项目仍面临的挑战。此外,可再生能源投资成本的上升,特别是太阳能光伏发电的投资成本,降低了一些项目的盈利能力,从而降低了其可融资性。

公共事业规模可再生能源项目的开发商也将越来越多地受到绿证市场价格波动的影响。尽管数量在增加,但这些市场仍处于初级阶段,各种产品之间的相互作用仍不清楚,特别是与公司PPA的联系。此外,新的政策要求商业和工业分布式光伏应用最大化自发自用,但自发自用的详细会计制度尚未公布。

美国

《通胀削减法案》的激励措施提供了明确的政策支持,促进美国风能和光伏部署

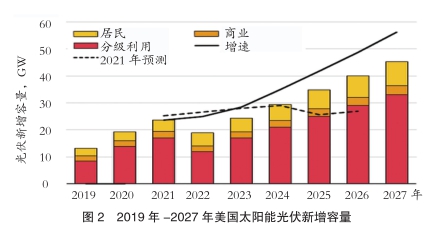

IEA预计2022年至2027年,美国可再生能源产能将增长74%,或超过280GW,主要为太阳能光伏和风能。与2021年预测相比,这一上调幅度超过25%。这主要是考虑到通胀削减法案(IRA)的新激励措施为多种技术提供了前所未有的长期政策支持。

尽管之前IEA预测,由于太阳能光伏和陆上风电开发商的联邦税收抵免额正在下降或到期,产能增加的不确定性甚至会下降,但IRA已经开始提供到2032年的无上限投资税收抵免(ITC)和生产税收抵免(PTC)。因此,IEA最新预测更加乐观。

IRA激励措施有望支持拜登政府到2035年实现100%无碳污染电力目标。此外,50个州中有37个州制定了支持加大可再生能源投资组合标准和目标。鉴于美国目前有明确的长期政策支持,其可再生能源电力预测的不确定性主要来自于供应链限制、贸易措施、电网基础设施的可用性和长期许可时限导致的项目延迟。

尽管引入了新的激励措施,但2022年美国可再生能源新增产能会比2021年减少20%以上。公共事业的太阳能光伏和风能项目因供应链挑战和成本上升而推迟。此外,影响进口的一些措施也阻碍了太阳能光伏项目的开发。例如,美国于2022年3月开始对几家东南亚出口商的太阳能电池板进行反倾销和规避调查。尽管2022年6月的一项行政命令将调查暂停两年,但三个月的不确定性使整个项目策陷入停滞。

尽管贸易措施阻碍了太阳能光伏短期内的快速扩张,但IRA的激励措施促使人们对2023年之后的前景更加乐观。

对于分布式光伏,一些州的净能源计量规则带来的税收抵免和经济增长推动了分布式光伏的增长。事实上,网络和自用需求导致2021住宅装机容量超过4GW,甚至在IRA生效之前就超过了此前的预期。然而,由于加利福尼亚州是美国住宅和商业设施的最大增长市场,目前正在进行的有关加利福尼亚州净计量改革的讨论将转向使用时间定价和应用电网使用费,这给预测带来了不确定性。

对于陆上风力发电,2021年的预测预计,由于逐步取消税收优惠,2026年的新增量将比2021年下降60%以上。然而,IRA提供的长期税收信贷预计将导致产能增加,尤其是在2023年之后(美国政府之前的一年PTC延期几乎没有提供政策确定性,造成了产能的繁荣-萧条周期)。

美国海上风电预测预计新增容量将超过11GW,因为之前在州一级授予的项目正在进入联邦审查,从而加快投产。因此,预计大多数已批准(近1GW)或目前正在联邦许可审查过程中(超过14GW)的项目将于2027年投入运营。然而,漫长的发展时间仍然是一个挑战。例如,美国首个大型海上风电场Vineyard Wind项目于2015年获得租赁面积,2021才获得联邦许可批准,最终于2022年才开始施工。

为了实现到2030年海上风电容量达到30GW的联邦目标,联邦和州政府举行了额外的租赁拍卖,并确定了未来发展的新领域。然而,仍需克服几个障碍,包括联邦和州一级的许可等待时间过长;琼斯法案要求减少可用安装船舶的数量;以及港口和输电基础设施发展的需要。

如果可以解决预测中影响公共事业规模的太阳能光伏和陆上风能扩张的不确定性,可再生能源产能增长将超过30%。第一个挑战是电网互联应用程序的积压。从批准互联到调试的平均时间超过四年(一些独立的系统运营商甚至高达六年至七年),并且在过去十年中一直在稳步增加。如果拟议的立法(《能源独立与安全法案》)有助于促进输电扩张,增长可能会更高。另一个预测的不确定性是开发者将如何将所有IRA利率乘数货币化。如果劳动力、项目地点等条件得到满足,ITC税率可能会翻一番,PTC可能会提高五倍,但美国国税局尚未发布进一步的指导意见来解释这些要求。(邵肖静)

- 相关新闻