2026年一季度,中东地缘政治冲突引发的供应链中断,推高国际市场原油价格,引发通货膨胀率上升,导致全球经济增长面临的不确定风险进一步增加。利好因素是全球科技投资增加、生产效率提升、各国政府采取的降息和支持性财政政策以及美国进口关税暂时性下调。

在欧洲,近几个月来欧元区制造业缓慢复苏,服务业适度增长,推动欧洲经济向好。但欧洲经济面临的最大威胁是能源价格持续上涨。

美国联邦政府采取税收激励措施,企业投资和消费支出增加,支撑美国经济增长,但美联储的降息空间逐渐缩小。

在日本,工资水平提高支撑该国居民消费支出增长。但出口需求疲软,对日本汽车业和制造业造成负面影响。

在中国,制造业(特别是汽车业)、服务业和消费复苏推动一季度GDP增长5.0%。同时,固定资产投资和出口也呈增长态势。预计未来中国政府将继续采取财政和货币政策刺激经济加速增长。

印度市场概况

2026年一季度(2025财年四季度),受益于印度政府大幅上调2026财年政府支出预算、印度储备银行维持基准回购利率不变、商品及服务税税率下降、私人投资增长以及季风季降雨强度低于往年同期等利好因素影响,印度经济继续保持较快增长。印度央行预测,2026财年印度GDP增幅为6.9%,印度依然是全球GDP增速最快的经济体之一。但目前来看,中东地缘政治冲突引发的供应链中断、出口受阻以及通货膨胀率上升成为影响印度经济前景的负面因素。

从下游用钢行业来看,2026年一季度印度农业生产资料需求增长;农村居民收入增长带动两轮摩托和拖拉机销量攀升,汽车销量连续两个财季实现两位数增长;城镇化率提高,支撑该国基础设施及住宅建设用钢需求;同时,电力、可再生能源及数据中心等行业钢材需求具备较大增长潜力。

印度市场钢材供需

2025财年四季度,印度粗钢产量由2025财年三季度的4250万吨环比小幅增加5.1%至4468万吨,与2024财年四季度的4034万吨相比也大幅增长10.8%;成品钢材进口量由2025财年三季度的130万吨环比显著提高22.3%至159万吨,与2024财年四季度的213万吨相比则显著下降25.4%;成品钢材出口量由2025财年三季度的199万吨环比回落9.5%至180万吨,与2024财年四季度的126万吨相比则显著提升42.9%;钢材表观消费量由2025财年三季度的4074万吨环比增加9.5%至4461万吨,与2024财年四季度的4040万吨相比也大幅增长10.4%。

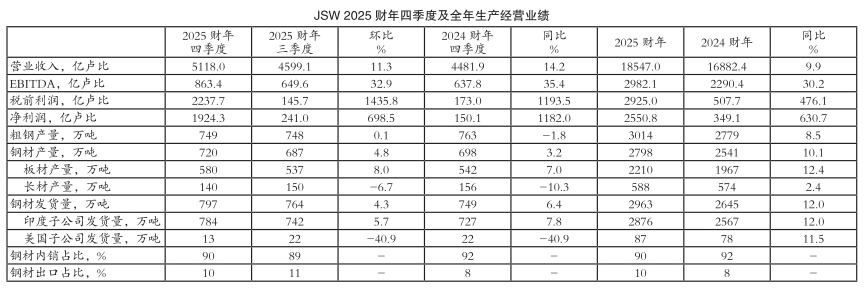

2025财年四季度产销量

2025财年四季度,印度京德勒西南钢铁公司(JSW)粗钢平均产能利用率由2025财年三季度的93%环比提高3.0个百分点至96%(注:统计产能不包括Vij ayanagar钢厂停产改造的3号高炉),且高于2024财年四季度的93%;粗钢产量由2025财年三季度的748万吨环比微增0.1%至749万吨,与2024财年四季度的763万吨相比则小幅减少1.8%;钢材产量由2025财年三季度的687万吨环比小幅增加4.8%至720万吨,与2024财年四季度的698万吨相比也小幅提高3.2%。其中:板材产量由2025财年三季度的537万吨环比增长8.0%至580万吨,与2024财年四季度的542万吨相比也提升7.0%;长材产量由2025财年三季度的150万吨环比减少6.7%至140万吨,与2024财年四季度的156万吨相比也大幅下降10.3%。受钢材产量同环比增加,印度基础设施投资增加以及制造业钢材需求增长等因素共同影响,JSW公司2025财年四季度钢材发货量由2025财年三季度的764万吨环比小幅增加4.3%至797万吨,与2024财年四季度的749万吨相比也增长6.4%。其中:印度子公司的发货量由2025财年三季度的742万吨环比小幅提高5.7%至784万吨,与2024财年四季度的727万吨相比也提升7.8%;美国子公司发货量由2025财年三季度的22万吨环比显著下滑40.9%至13万吨,2024财年四季度发货量也为22万吨。

2025财年四季度,JSW公司钢材国内销量由2025财年三季度的659万吨环比增长7.6%至709万吨,与2024财年四季度的672万吨相比也小幅增加5.5%,创单季国内钢材销量历史新高;钢材内销量占比由2025财年三季度的89%环比提高1个百分点至90%,但低于2024财年四季度的92%;受国际市场钢材供应过剩、印度卢比兑美元汇率贬值以及美国关税政策影响,JSW公司钢材出口量由2025财年三季度的105万吨环比大幅减少16.2%至88万吨,与2024财年四季度的77万吨相比则大幅增长14.3%;钢材出口占比由2025财年三季度的11%环比大幅下降1个百分点至10%,但高于2024财年四季度的8%。2025财年四季度,JSW公司钢材国内销量中,有37%销往零售市场,这一占比与2025财年三季度和2024财年四季度持平;有13%销往汽车行业,这一占比高于2025财年三季度的13%和2024财年四季度的12%;有16%销往工业行业,这一占比与2025财年三季度持平,但低于2024财年四季度的18%;有33%销往建筑及基础设施建设行业,这一占比略低于2025财年三季度的34%,与2024财年四季度持平。

从产品附加值来看,JSW公司2025财年四季度高附加值及特殊钢材销量由2025财年三季度的454万吨环比增加6.2%至482万吨,与2024财年四季度的411万吨相比也大幅增长17.3%。高附加值及特殊钢材销量同环比增长,主要受以下因素共同影响:合金钢长材销量同比显著增长22%;热轧卷销量同比显著增加15%;对汽车行业的钢材销量同比显著提高27%;对可再生能源行业的钢材销量同比显著提升24%;对家电行业的钢材销量同比大幅增加15%。2025财年四季度,JSW公司高附加值及特殊钢材销量占钢材总销量的比重由2025财年三季度的61%小幅提高至62%,且高于2024财年四季度的60%。

2025财年产销量

2025财年,JSW公司粗钢产量由2024财年的2779万吨同比增加8.5%至3014万吨,这主要受益于Vij ayanagar钢厂产能增长;钢材产量由2024财年的2541万吨同比大幅增长10.1%至2798万吨。其中:板材产量由2024财年的1967万吨同比大幅提升12.4%至2210万吨;长材产量由2024财年的574万吨同比小幅提高2.4%至588万吨。2025财年,JSW公司钢材发货量由2024财年的2645万吨同比大幅增长12.0%至2963万吨。其中:印度子公司发货量由2024财年的2567万吨同比大幅提高12.0%至2876万吨;美国子公司发货量由2024财年的78万吨同比大幅提升11.5%至87万吨。

2025财年,JSW公司钢材国内销量由2024财年的2358万吨同比大幅增长10.1%至2596万吨;钢材内销量占比由2024财年的92%同比小幅下降2个百分点至90%;钢材出口量由2024财年的287万吨同比显著增长27.9%至367万吨;钢材出口占比由2024财年的8%同比显著提升2个百分点至10%。2025财年,JSW公司钢材国内销量中,有37%销往零售市场,这一占比高于2024财年的36%;有14%销往汽车行业,这一占比略高于2024财年的13%;有16%销往工业行业,这一占比低于2024财年的18%;有33%销往建筑及基础设施建设行业,这一占比略低于2024财年的34%。

从产品附加值来看,JSW公司2025财年高附加值及特殊钢材销量由2024财年的1540万吨同比大幅增长14.1%至1757万吨;高附加值及特殊钢材销量占钢材总销量的比重由2024财年的60%小幅提升至61%。

2025财年四季度经营业绩

受钢材发货量同环比双双增长,钢材国内销量环比增加,以及印度国内钢材平均销售价格环比上涨等因素共同影响,JSW公司2025财年四季度营业收入由2025财年三季度的4599.1亿卢比环比大幅增加11.3%至5118.0亿卢比,与2024财年四季度的4481.9亿卢比相比也大幅增长14.2%;受印度国内焦煤价格上涨、电力和燃料成本环比上涨、卢比贬值引发汇兑损失增加以及利息成本环比下降等因素共同影响,息税、折旧及摊销前利润(EBITDA)由2025财年三季度的649.6亿卢比环比显著提高32.9%至863.4亿卢比,与2024财年四季度的637.8亿卢比相比也显著提升35.4%;税前利润由2025财年三季度的145.7亿卢比环比骤增1435.8%至2237.7亿卢比,与2024财年四季度的173.0亿卢比相比也骤增1193.5%;净利润由2025财年三季度的241.0亿卢比环比显著提升698.5%至1924.3亿卢比,与2024财年四季度的150.1亿卢比相比也骤增1182.0%。

2025财年经营业绩

受钢材发货量同比大幅增长、钢材国内销量占比下降以及印度国内市场钢材价格同比下跌等因素共同影响,JSW公司2025财年营业收入由2024财年的16882.4亿卢比同比增加9.9%至18547.0亿卢比;EBITDA由2024财年的2290.4亿卢比同比显著增长30.2%至2982.1亿卢比;税前利润由2024财年的507.7亿卢比同比显著提升476.1%至2925.0亿卢比;净利润由2024财年的349.1亿卢比同比激增630.7%至2550.8亿卢比。(植恒毅)